Tres preguntas sobre el tipo de cambio

Resumen y conclusiones

- Tras haber terminado la semana pasada con niveles récord de brecha cambiaria en mucho tiempo, el Gobierno había adelantado que esta semana veríamos medidas destinadas a tratar de contener la situación. Y así fue: mega licitación de pesos, nueva dosis de placebo de la política monetaria y más restricciones en la operatoria del contado con liquidación.

- Todas estas novedades, sin embargo, no cambian para nada la cuestión de fondo. Sigue sin haber soluciones de raíz. A esta altura, cualquier medida que no implique presentar un programa macro integral creíble que coordine las expectativas de un modo más sostenible parecería ser no solo ineficaz sino contraproducente.

- Por eso, las preguntas que nos seguimos haciendo respecto del devenir macro siguen siendo las mismas. En este informe abordamos la cuestión cambiaria, intentando responder tres preguntas que consideramos la más importantes en esta coyuntura.

- ¿Hasta cuándo se puede evitar una corrección cambiaria?: Ni la foto ni la película de las reservas lucen muy bien: en octubre el BCRA vendió casi USD 1000 M, quedando con reservas netas de USD 3300 y líquidas en terreno negativo. Si la brecha no baja a niveles de 70% o 60%, vemos difícil que el Gobierno pueda mantener el ritmo actual de depreciación hasta marzo.

- ¿Cuál es la dinámica de corto plazo de la brecha?: todo indica que la baja de la brecha de esta semana estuvo explicada por las ventas de bonos del BCRA; mirando hacia adelante, la autoridad monetaria seguirá teniendo mucha capacidad y, creemos, voluntad; sin embargo, los desafíos fiscales, monetarios y cambiarios del último bimestre le pondrán presión a la brecha, tornando muy difícil la posibilidad de bajar rápidamente a niveles razonables y exigiendo alguna solución más de raíz.

- ¿Qué pasaría con la brecha tras una hipotética devaluación oficial?: Si, llegado el caso, la devaluación es “con confianza”, “con plan” o “controlada”, somos constructivos respecto de que pueda lograr bajar la brecha a niveles sostenibles. Se trata no solo de una opción más saludable para la macro sino de una estrategia política óptima. Si no se opta por dicho camino, es difícil que la brecha baje.

Tras haber terminado la semana pasada con niveles récord de brecha cambiaria en mucho tiempo, el Gobierno había adelantado que esta semana veríamos medidas destinadas a tratar de contener la situación. Y así fue. La noticia más importante de la semana fue la mega licitación de instrumentos en pesos del día martes, donde el Tesoro logró captar poco más de ARS 250 Bn, pero donde el grueso de esa demanda estuvo concentrada en un nuevo instrumento dólar-link, esta vez con vencimiento en abril de 2022 (TV22). Por otra parte, el día de ayer, el Banco Central anunció nuevas dosis de placebo en lo que respecta a la política monetaria: subió 100 y 150 pbs la tasa de Pases a 1 día y 7 días, mientras mantuvo sin cambio la tasa de Leliq y la de Plazos Fijos. En este contexto, la brecha bajó de 130% a 100%.

Todas estas novedades, sin embargo, no cambian para nada la cuestión de fondo. Sigue sin haber soluciones de raíz. A esta altura, cualquier medida que no implique presentar un programa macro integral creíble que coordine las expectativas de un modo más sostenible parecería ser no solo ineficaz sino contraproducente: aplazar la solución vuelve mucho más traumática la corrección cuando ésta sea inevitable, especialmente cuando ese intento de dilatar los ajustes se hace a expensas de aumentar los pasivos (emisiones USD-linked, activación del swap, mayor deuda con Organismos y/o esterilización del financiamiento monetario del déficit). A esta altura, la solución lógica sería trazar una hoja de ruta clara donde coexistan una señal de convergencia fiscal más decisiva y una política monetaria más contractiva, junto con una política cambiaria que permita cerrar la brecha a niveles razonables. Para que funcione, a su vez, es necesario que todo esto se enmarque en un programa con el Fondo que le imprima credibilidad con metas cuantitativas de revisión trimestral y que cuente con el apoyo de todo el espectro de vertientes dentro de la coalición gobernante, de manera de reforzar el compromiso.

Por eso, las preguntas que nos seguimos haciendo respecto del devenir de la macro siguen siendo exactamente las mismas. En particular, en este informe decidimos abordar de lleno la cuestión cambiaria mediante tres preguntas que consideramos las más importantes de la coyuntura y que son las que más frecuentemente nos hacen nuestros clientes: (i) ¿hasta cuándo se puede evitar una corrección cambiaria?; (ii) ¿cuál es la dinámica de corto plazo de la brecha?; y (iii) ¿qué pasaría con la brecha tras una hipotética devaluación oficial?

- ¿Hasta cuando se puede evitar una corrección cambiaria?

Para responder esta pregunta, lo primero que tenemos que hacer es mirar “la foto” y “la película” de las reservas del BCRA. Y ambas preocupan.

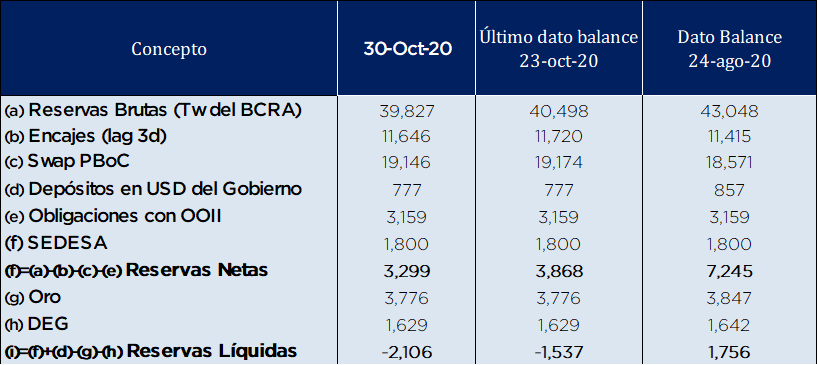

“La foto” nos dice que el BCRA cuenta con USD 3.300 M de reservas netas (es decir, reservas que no tienen como contrapartida un pasivo) y un nivel de reservas netas líquidas que ya está en terreno negativo (descontándole el Oro y los DEGs, por USD 3.700 y USD 1.600 M, las reservas netas líquidas son – USD 2.100, ver tabla a continuación).

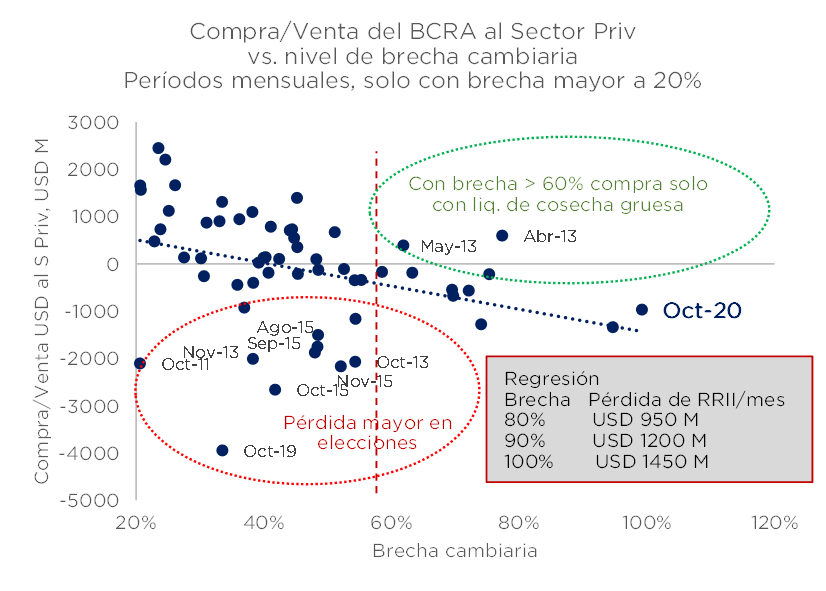

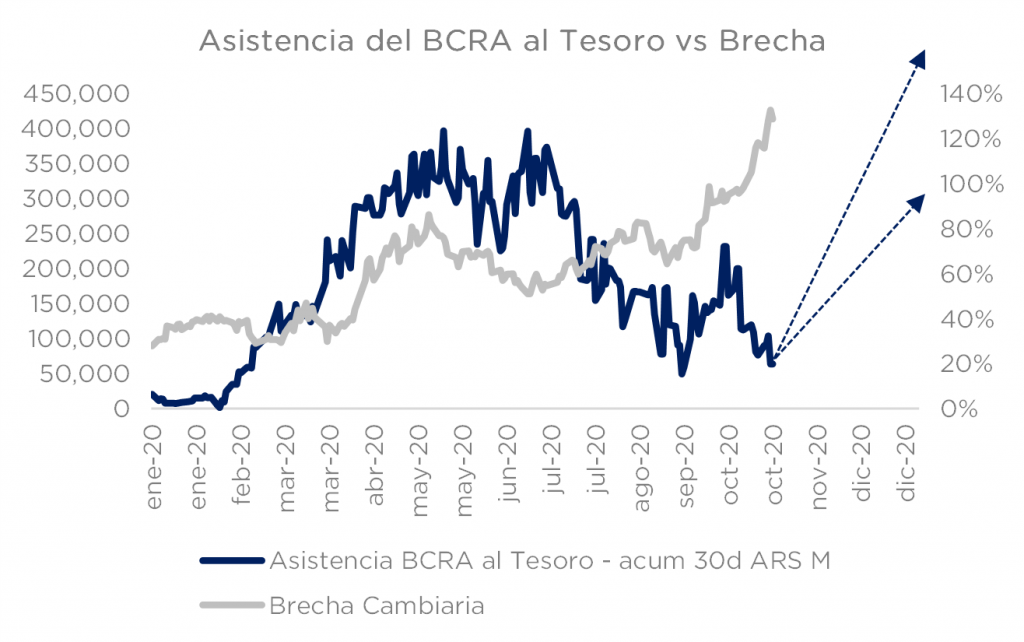

Pero “la película” tampoco resulta muy esperanzadora: en octubre el BCRA se encamina a registrar ventas al sector privado por casi USD 1.000 M. Lo más interesante de este número es, justamente, que no nos tiene que sorprender: el nivel de venta de RRII está muy en línea con el nivel de la brecha cambiaria, tal como muestra el gráfico de la próxima página. A pesar de la infinidad de medidas que fue tomando el Gobierno para intentar torcer esta relación, como siempre en economía, terminó primando el comportamiento racional de los agentes económicos.

Composición de Reservas Brutas, Netas y Líquidas del BCRA

Fuente: Consultatio en base a BCRA

Fuente: Consultatio en base a BCRA

La relación entre brecha y RRII se volvió a imponer en octubre

Teniendo en cuenta que el poder explicativo de esta relación quedó demostrado una vez más, podemos utilizar este sencillísimo modelo para intentar proyectar en cuántos meses las reservas netas se agotan. Puesto en otros términos, podemos averiguar de qué depende que el objetivo del Gobierno de llegar a marzo (cosecha gruesa) se cumpla. Para responder esa pregunta, con el modelo del gráfico anterior, construimos la siguiente tabla

Todo indicaría que, para que el objetivo del Gobierno de llegar a la liquidación de la cosecha gruesa se cumpla, entonces la brecha debería volver a niveles de 70% o 60%. Dado que se trata de un modelo sencillo, hay que hacer varias salvedades: por un lado, se trata de un modelo de regresión univariado y, por lo tanto, las estimaciones tienen un margen de error importante, como puede vers een el gráfico del a página anterior; por otro lado, el ejercicio asume que la dinámica se mantiene como está ahora, es decir, que no aparecen nuevas medidas que puedan alterar dicha relación (nueva baja de retenciones o nuevo financiamiento en dólares para el Tesoro, por ejemplo). Finalmente, que las reservas netas se hagan cero no quiere decir que la devaluación sea absolutamente inminente: recordar que en 2015 éstas llegaron a ser cero y la situación logró “aguantar” algunos meses más. Obviamente, el contexto era distinto, pero lo que queremos decir es que siempre existe la posibilidad de que se decidan usar otras fuentes de reservas brutas, como los encajes de depósitos en dólares. Esto último, en definitiva, es una decisión política, pero no creemos que vaya a ser el caso.

2) ¿Cuál es la dinámica de corto plazo de la brecha?

El análisis anterior nos termina llevando a la siguiente pregunta: dado que el nivel de brecha importa para explicar la variación de reservas, entonces cabe preguntarse qué determina la diferencia entre la cotización “libre” y la oficial.

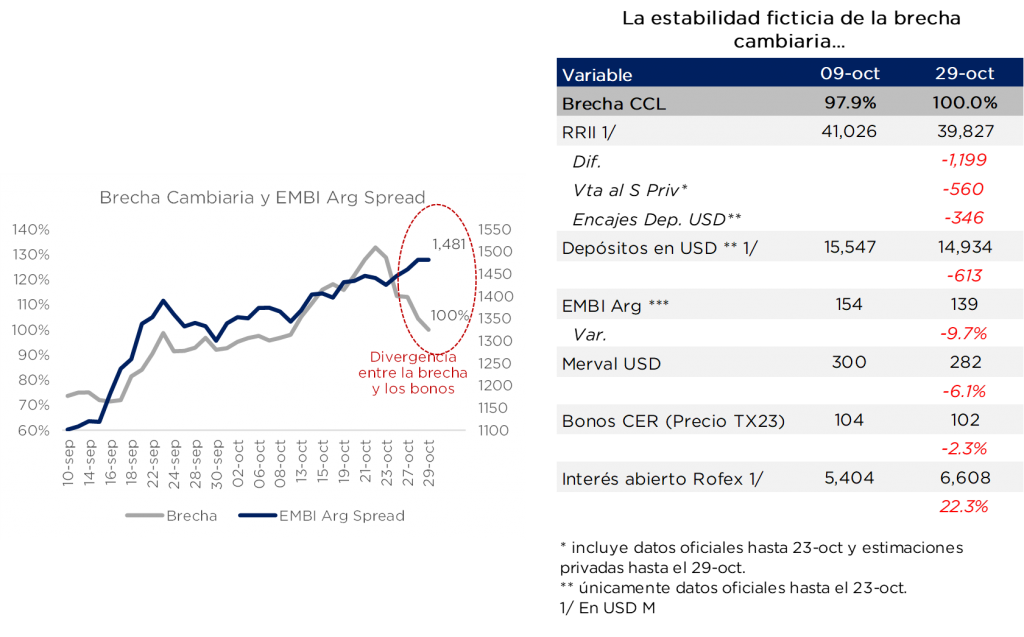

Este semana, la brecha bajó significativamente desde los niveles récord de décadas en los que terminó la semana pasada, en torno a 130%, a niveles más cerca del 100%. Y todo indica que el principal factor que explicó esta reducción de la brecha fueron las intervenciones del BCRA en el mercado de bonos. La dinámica de la operación de títulos como el AL30 en el mercado local, según operadores, es una evidencia clara (aunque no irrefutable) del supuesto acciones de la autoridad monetaria. Pero también hubo otras pruebas: un comunicado, que no fue oficial, pero que algunos medios se lo atribuyeron al BCRA, indicaba que “no implican de ninguna manera que el país se esté endeudando al 16% en dólares”, admitiendo indirectamente la intervención en estos mercados (ver nota aquí).

Otra posible causa de la baja de la brecha es que, según fuentes periodísticas, también se habrían intensificado los controles a la operatoria del contado con liquidación (ver nota aquí).

Si bien también podría adjudicarse la baja en la brecha a la mega licitación del día martes que esterilizó (al menos transitoriamente) una gran cantidad de pesos de la economía, lo cierto es que no hay ninguna otra variable financiera que se haya dirigido en un sentido más auspicioso. Más bien, ocurrió todo lo contrario: nos llama la atención cómo la brecha volvió a niveles de hace 20 días atrás, pero un nivel de reservas mucho menor, caída de depósitos, caída en el precio de los bonos en USD y en las acciones, mayor tasa de interés en pesos y un interés abierto en Rofex también mayor.

Lo anterior es, a nuestro entender, señal suficiente de que la baja en la brecha no responde a factores “sostenibles” y que, por lo tanto, se requiere algo más en línea con soluciones de raíz. Tal como comentamos en la introducción, cualquier medida que no implique presentar un programa macro integral creíble que coordine las expectativas de un modo más sostenible parecería ser no solo ineficaz sino contraproducente.

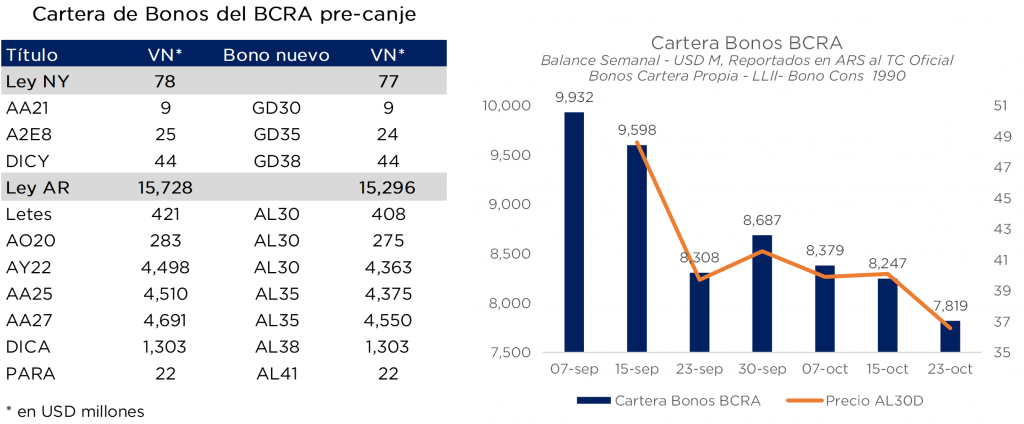

Dicho esto, también es cierto que es muy probable que el BCRA siga ejerciendo el mismo accionar que el que vimos esta semana. Si el comunicado donde se explica por qué vender bonos contra pesos no implica endeudarse al 16% en dólares es cierto, es una prueba cabal de que el BCRA tiene la voluntad de seguir adelante con esta práctica. Además, dicha voluntad debería estar acompañada de una gran capacidad: antes del canje, la autoridad monetaria tenía poco más de USD 15 Bn en valor nominal de bonos que debería haber canjeado; hoy esos bonos deberían representar un valor de USD 5,5 Bn aproximadamente. Teniendo en cuenta que el volumen diario del AL30 contra pesos es de ARS 2.000 M (USD 13 M, es decir menor de USD 40 M de VN), claro está que el poder de fuego sigue estando. De hecho, cuando comparamos el valor de la cartera propia de bonos que publica el BCRA en su balance semanal y la comparamos con el precio del AL30, queda bastante claro que la capacidad del BCRA sigue intacta.

De todos modos, hay otros factores que, a nuestro entender, pueden pesar mucho más del lado negativo. Tal como explicamos en nuestro informe de la semana pasada (ver acá), los desafíos del último bimestre del año son mayúsculos, tanto desde el punto de vista fiscal y monetario, como cambiario, inflacionario y hasta social y político. Todo esto, a nuestro entender, debería expresarse en una renovada presión alcista sobre la brecha cambiaria.

De todos modos, hay otros factores que, a nuestro entender, pueden pesar mucho más del lado negativo. Tal como explicamos en nuestro informe de la semana pasada (ver acá), los desafíos del último bimestre del año son mayúsculos, tanto desde el punto de vista fiscal y monetario, como cambiario, inflacionario y hasta social y político. Todo esto, a nuestro entender, debería expresarse en una renovada presión alcista sobre la brecha cambiaria. A modo de ejemplo, la dominancia fiscal, que gracias a la mega licitación de esta semana, desapareció en octubre, volverá con creces en noviembre y diciembre: para nosotros es una gran incógnita en qué nivel puede terminar el déficit primario de este año y por dónde puede andar el ratio de renovación de vencimientos de deuda, pero estimamos un piso de ARS 250 Bn en asistencia del BCRA al Tesoro (y un techo de más de ARS 500 Bn). Como podemos ver en el gráfico de abajo, la presión que eso le generará a la brecha no se puede negar.

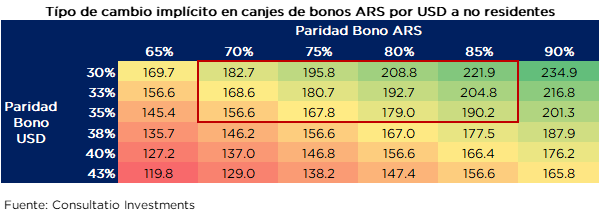

Por último, la licitación que realizará el Tesoro para darle salida a no residentes con deuda en pesos también podría generar mayor presión sobre la brecha, en nuestra opinión. Contrario a lo que al consenso, creemos que, dado que seguramente el tipo de cambio implícito en el canje esté mucho más cerca de $180 que de lo que vale hoy el contado $150, y que la licitación se hace por USD 750 M vs. los USD 13.000 M de stock de deuda de no residentes, creemos que podría gatillar mayor presión sobre la brecha, sobre todo porque ahora estos inversores están permitidos para operar CCL.

3) ¿Qué pasaría con la brecha tras una hipotética devaluación oficial?

Esta tercera pregunta es la última, en términos cronológicos, en la serie que planteamos. Asume que la respuesta a la pregunta 1) es que el Gobierno no logra llegar a marzo sin evitar un salto discreto y que, muy probablemente, la razón a eso sea que no logró bajar la brecha por debajo del 70% o 60%, tal como decimos que esperamos en la respuesta a la pregunta 2).

La respuesta a esta pregunta hipotética, como muchas en economía, es: depende. ¿De qué depende? Básicamente, de cómo se materialice la devaluación. Hay dos opciones, que resumimos con las siguientes etiquetas: “con confianza” y “sin confianza”.

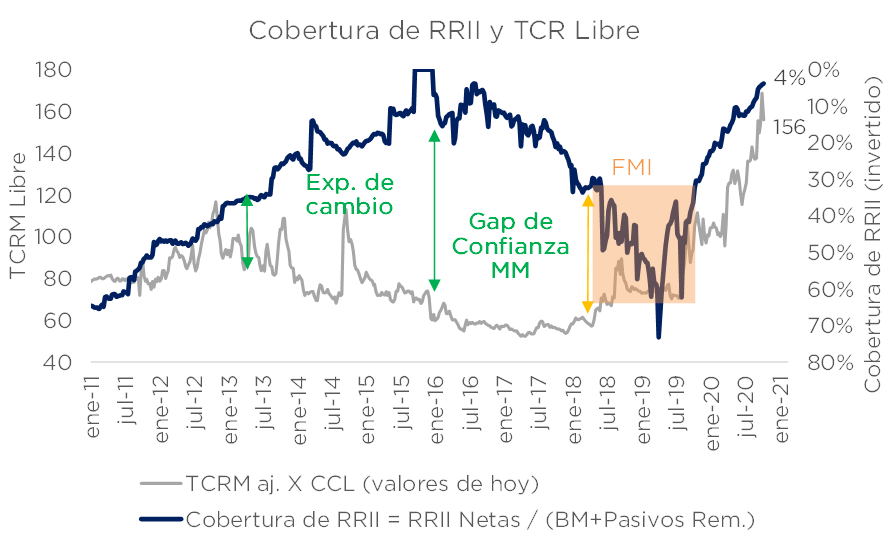

Definimos a la devaluación con confianza a una devaluación que se anuncia en conjunto con un programa macro integral, consistente y creíble, donde haya una señal de convergencia fiscal más contundente, acompañado de una política monetaria mucho más contractiva y en el contexto de un programa con el FMI que le imprima cierto nivel de credibilidad. En dicho escenario, creemos que una devaluación del orden del 30% podría lograr bajar la brecha a niveles más razonables del orden del 50%. El gráfico de abajo justifica nuestra posición. Como se puede ver, el grado de cobertura de reservas internacionales (RRII Netas/Pasivos Rem + Base Monetaria) correlaciona altamente con el tipo de cambio real libre, excepto cuando hay un “expectativa de cambio” (2013-2015) o “confianza en el programa” (2016-2018). Si se pudiera reeditar, al menos en parte, un mínimo de confianza, con la colaboración del FMI, una devaluación del 30% que mejore el ratio de cobertura al 7% podría derivar en un tipo de cambio libre en torno a $150.

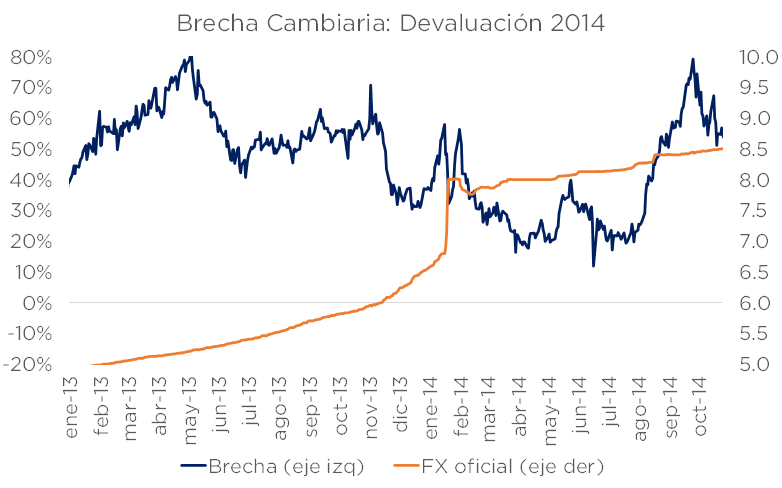

Sin embargo, si la devaluación se da sin ninguno de los amortiguadores que mencionamos (programa, política monetaria y fiscal, FMI, etc), entonces sería muy difícil lograr bajar la brecha y que perdure. De cierta manera, el escenario de devaluación “sin confianza” reeditaría la devaluación de enero de 2014, que logró bajar la brecha de 40% a 20%, pero solo transitoriamente.

A nuestro entender, llegado el caso, la devaluación “con confianza”, “controlada”, “con plan” o como se quiera llamar debería ser no solo una opción mucho más saludable en términos económicos sino también una estrategia política óptima. En este sentido, creemos que los incentivos políticos del Gobierno deberían adoptar una perspectiva más de mediano plazo, y no tan de corto, y por eso somos constructivos respecto de dicha posibilidad.

Descargá el Informe de nuestro equipo de Estrategia

![]()

RELACIONADOS