El problema de la deuda es económico, no financiero

Resumen y conclusiones

- Los datos que se conocieron esta semana sobre el desempeño del PBI en el 3T20 mostraron que la economía cayó 10,2% vs .el 3T19 y, aunque mostró un crecimiento secuencial de +12,8% en la serie desestacionalizada (vs. el 2T20, que fue el más afectado por la pandemia), todavía se encuentra 9,2% abajo del nivel del 1T20. Este desempeño se encuentra dentro de los tres peores dentro de un relevamiento de más de 50 de las economías más grandes del mundo para el mismo período.

- La noticia nos hizo recordar una idea que venimos discutiendo hace un tiempo y que creemos oportuno compartir en el último informe semanal del año, dado que no se trata de una cuestión coyuntural sino mucho más estructural que da para reflexionar: el problema de la deuda es económico, no financiero.

- Los precios de los bonos cotizan hoy a una paridad bastante más baja que previo al canje y que en dic-19, cuando asumió la actual administración. Y está claro que estos datos no se explican por la codicia de los acreedores, que soportaron una quita del 40%. Tampoco el impacto del COVID debería ser una razón fundamental: en contratos a mediano y largo plazo, lo que está en juego es la capacidad de crecer sostenidamente.

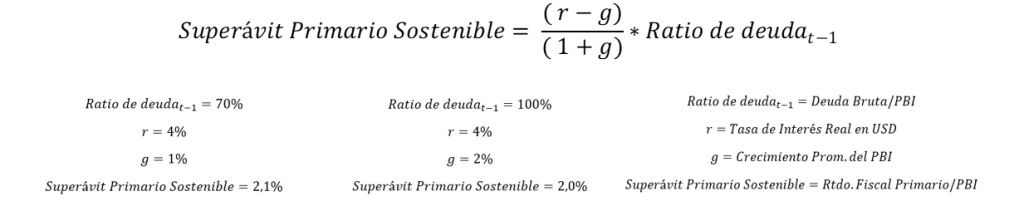

- El crecimiento económico es el punto de partida y de llegada de la inestabilidad financiera: a mayor crecimiento económico de largo plazo, menor prima de riesgo. Eso es lo que muestran los datos de los países de la región. Es que el crecimiento impacta de lleno en la sustentabilidad de la deuda: mejorar en un solo punto el crecimiento promedio anual hacia adelante equivale a una nueva quita para la deuda de 30%. Y la deuda argentina en esta materia es muy grande: es el país que menos creció de la región en los últimos 40 años (con la excepción de Venezuela).

- El programa con el FMI es una nueva oportunidad para romper con la dinámica de crisis económicas recurrentes que decantan en crisis de deuda, devaluaciones y episodios de alta inflación. Pero no hay que desaprovecharla agotando las energías en discutir las condiciones del préstamo, sino en elaborar un programa macro que no solo genere estabilidad macro sino que siente las bases para poder retomar un sendero de crecimiento. Lo urgente y lo importante están superpuestos esta vez.

La finalización del proceso de reestructuración resolvió un interrogante clave: el problema de la sostenibilidad de la deuda argentina es económico, no financiero.

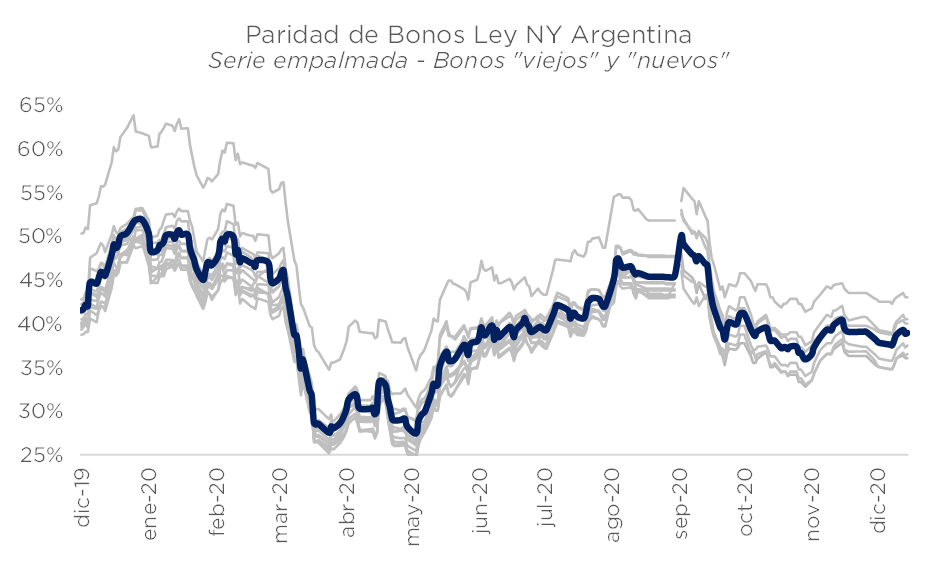

Los precios de los bonos soberanos argentinos -la valoración más transparente que tenemos sobre la veracidad que tiene la promesa de pago futuro de Argentina- rondan hoy USD 38. Esto es bastante menos de los USD 46 que cotizaban en Ago-20 previo al canje, o los USD 53 que registraban en Dic-19 cuando asumió el nuevo gobierno y el mercado empezó a descontar una reestructuración extraordinariamente similar a la que se terminó materializando en los hechos.

Los precios de los bonos soberanos cotizan a una paridad bastante más baja que previo al canje y que dic-19

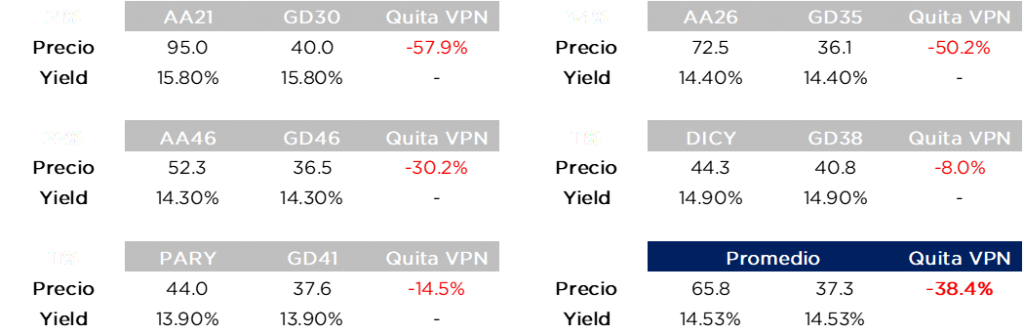

¿Qué pasó? Es claro que estos datos no se explican por la codicia de los acreedores. Descontados a las tasas actuales los viejos bonos valdrían USD 66, lo que pone de manifiesto que la cepillada (haircut) que aceptaron los acreedores fue significativa (38%). Y todo esto razonado a tasas de mercado: si endulzamos (reducimos) las tasas de descuento en 200 puntos básicos para parecernos, por ejemplo, a Angola (y no a Sri Lanka, como en los hechos), el contraste es más vívido todavía.

La quita que aceptaron los tenedores fue significativa

El impacto del COVID tampoco es una razón fundamental para explicar la caída reciente de los precios. En contratos de 30 años o más, lo que está en juego no es la caída o recuperación de un año a otro sino la capacidad que tiene la economía para crecer en el largo plazo. Evidencia anecdótica: justo antes de concretarse el canje, en plena pandemia, sin vacuna en el horizonte, pero cuando se esperaba que Argentina presente un plan económico luego del ejercicio de reestructuración financiera, los mismos bonos que hoy valen USD 38 cotizaban a USD 46.

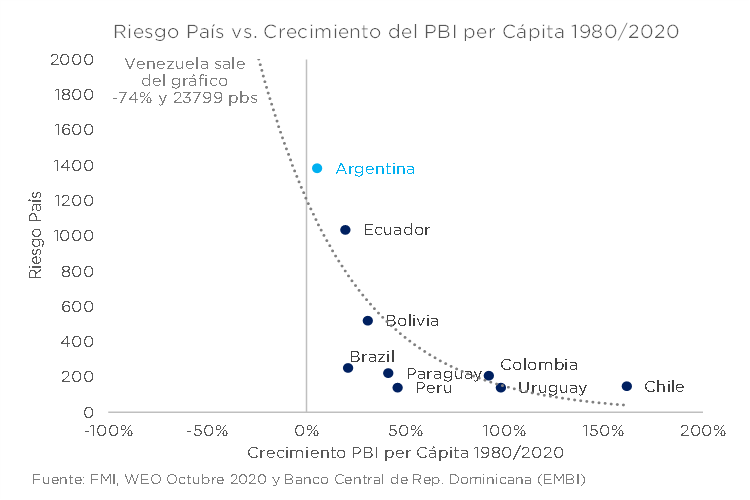

La evidencia anecdótica se vuelve concluyente cuando la sometemos a la lupa de la historia económica de todos los países de la región. El crecimiento económico es el punto de partida y de llegada de la inestabilidad financiera: a mayor crecimiento económico de largo plazo, menor prima de riesgo (mayor precio de los bonos) y viceversa. (ver gráfico).

A mayor crecimiento de largo plazo, menor prima de riesgo hoy

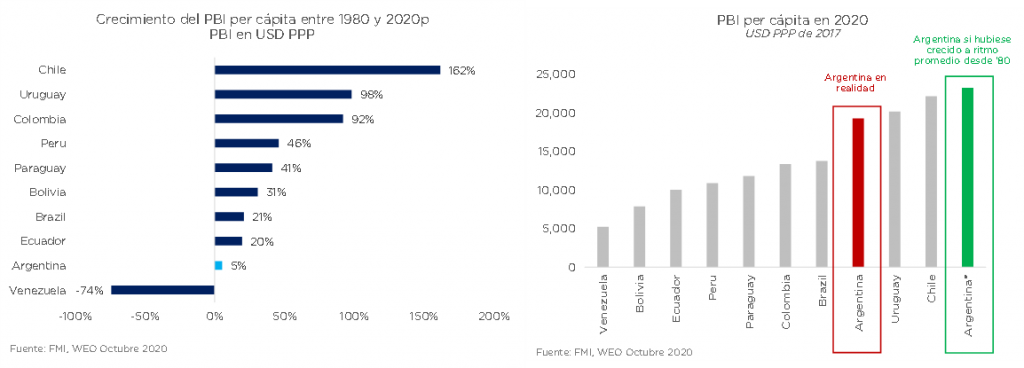

Sin la reestructuración no se puede, pero con la reestructuración no alcanza. Argentina necesita dejar de hablar de la pesada herencia, del freno del endeudamiento o de la pandemia y poder contar una historia sobre como pretende crecer de aquí en más. La trampa del crecimiento es una deuda mucho más pesada que cualquier otra y se remonta mucho más allá de la “década perdida”: el PBI per cápita de Argentina creció tan solo 5% en los últimos 40 años, muchísimo menos que el resto de los países de Sudamérica (la región en promedio creció +27%), con la única excepción de Venezuela (-74%). No es llamativo que el país que más cerca está de Argentina, Ecuador (que igual está muy lejos porque su PBI creció +20% en ese período), también tenga problemas de deuda y acabe de restructurar. Chile, Colombia y Perú, que son países que hoy tienen una calidad crediticia muy superior, vieron crecer su PBI per cápita 162%, 92% y 46% desde 1980.

La trampa del crecimiento va mucho más allá de una “década perdida”

La importancia de resolver el problema del crecimiento queda de manifiesto con ayuda de álgebra básica: si Argentina hubiese logrado crecer al mismo ritmo que el promedio de la región, hoy tendría un PBI per cápita 20% superior, es decir, un PBI equiparable al de Austria o Irlanda y no al de Bangladesh (como ocurre ahora). La sostenibilidad de la deuda estaría muy agradecida, pues su matemática más elemental nos cuenta que 1 punto más de crecimiento tendencial del PBI vale lo mismo que un punto más de ajuste fiscal o un recorte de 1 punto en la tasa de interés. Pero lo más llamativo es que crecer 1 punto más todos los años equivale a una nueva quita de capital de la deuda de ¡30%!

El programa con el FMI es una nueva oportunidad para romper con la dinámica de crisis económicas recurrentes que decantan en crisis de deuda, devaluaciones y episodios de alta inflación. Para aprovecharla hay que evitar agotar todas las energías en discutir únicamente los términos del préstamo, tal como planteaba la carta de los Senadores del Frente de Todos. Eso sería volver a caer en el mismo error en el que cayó Guzmán a principios de año cuando arrancó la reestructuración con acreedores privados. La decisión de pedir un programa de Facilidades Extendidas (EFF) es un primer paso en la dirección correcta, pero el riesgo es que esa decisión sea únicamente por los mayores plazos de repago y no por las reformas pro-crecimiento que usualmente pregona este tipo de acuerdos.

El programa económico no es un relato, una narrativa o una presentación de Power Point. Es una hoja de ruta que permite visualizar objetivos, definir instrumentos y comprometer plazos de ejecución de medidas que conduzcan a una salida.

La estabilidad macro es una ambición imprescindible para crecer, pero no es suficiente. Se necesita una estrategia que logre el primer objetivo, pero sin descuidar lo segundo: pretender achicar el déficit subiendo impuestos desde estos niveles es como un perro tratando de morderse la cola. Mayores impuestos comprometen la competitividad del sector privado, especialmente en sectores que están expuestos a la competencia internacional, que es donde más hace falta dinamismo hoy. Una consolidación fiscal inteligente debería estimular la creación y formalización de empleo, lo que a la larga contribuye al equilibrio fiscal.

Lo urgente y lo importante están superpuestos esta vez. Se nos agotó el margen de error, y debemos encararlo de una vez por todas y para siempre.

Descargá el Informe

![]()

RELACIONADOS