Pensando el 2021

Resumen y conclusiones

- Desde un punto de vista puramente macro, más allá del veranito de diciembre, los niveles de brecha siguen siendo incompatibles con una acumulación sostenida de reservas. La caída estacional de la demanda de dinero en el primer bimestre, junto con señales fiscales ambiguas terminan de formar un equilibrio bastante inestable.

- Ante esta situación, desde un punto netamente económico, lo más razonable sería que el Gobierno busque cerrar cuanto antes un programa con el FMI lo más “clásico” posible: un saltito del tipo de cambio para cerrar la brecha, junto con una señal fiscal más contundente y la reaparición con fuerza de la política monetaria. Esto pondría a la recomposición de reservas y a la sostenibilidad monetaria como los objetivos primordiales en 2021.

- Pero sería inocente obviar que lo más “lógico” desde el punto de vista macro es lo menos apetecible para el Gobierno en términos políticos. Y 2021 es un año electoral. Por eso, hay que plantear otro escenario posible. En el escenario “Status quo”, se mantiene el ritmo de depreciación del tipo de cambio, las tarifas solo se ajustan en línea con la inflación del presupuesto y el déficit fiscal es algo mayor. Un escenario así requerirá de mucha muñeca en la negociación con el Fondo, quien no verá con buenos ojos la acumulación de desequilibrios.

- La viabilidad económica y la política no necesariamente van de la mano. Según nuestras proyecciones, el Gobierno podría llegar al último bimestre del año con el “Status quo”, pero el riesgo es grande: la pandemia y la cosecha pueden “sacarnos del partido”. Podría tener que recurrirse a herramientas heterodoxas (usar encajes) o recibir un espaldarazo de Organismos (dólares frescos). Lo paradójico es que, para lograr lo segundo, se requerirá hacer un esfuerzo para alejarse del escenario cuyo destino se busca esquivar.

- Por ahora, es difícil saber qué sendero tomará la macro en este 2021 tan binario. Pero eso no significa que no contemos con elementos útiles para decidir el posicionamiento de inversión. Por ejemplo, entendemos que, ya sea por una decisión deliberada en el contexto de un programa clásico con el FMI, o bien como una necesidad frente a presiones que se van intensificando en el escenario de status quo, la política monetaria empezar a tener más protagonismo.

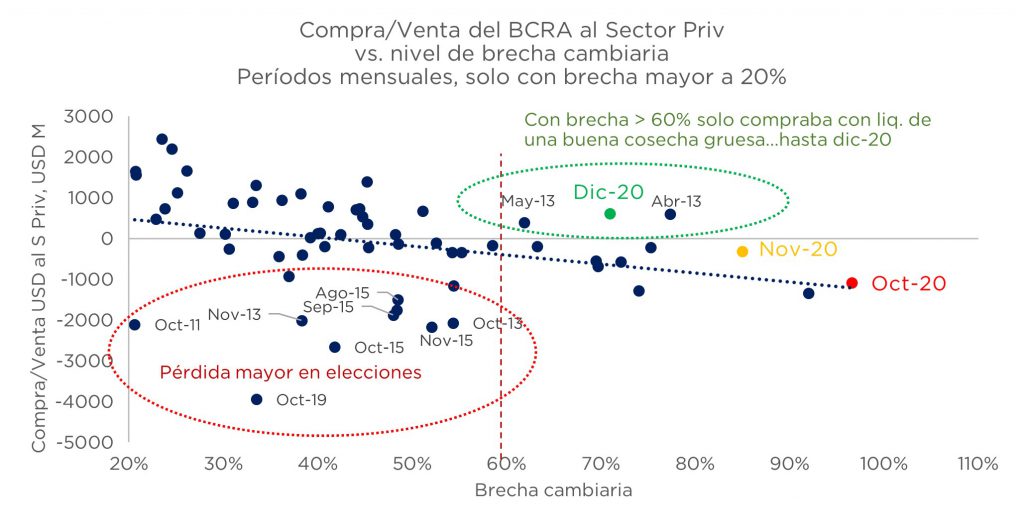

Desde un punto de vista puramente macro, más allá del veranito de diciembre, los niveles de brecha siguen siendo incompatibles con una acumulación sostenida de reservas. Tal como podemos ver en el gráfico de abajo, la compra de USD 608 M el mes pasado fue uno de los únicos tres meses en los que el BCRA tuvo una intervención positiva en el MULC con una brecha mayor al 60%. Los otros dos meses en los que eso mismo ocurrió fueron abr-13 y may-13, períodos estacionalmente elevados de una cosecha récord. El desplome de la demanda de dinero en el primer bimestre, junto con señales fiscales ambiguas (jubilaciones, tarifas, etc), terminan de formar una situación que se parece bastante a un equilibrio inestable.

El veranito de diciembre será difícil de sostener

El escenario “FMI Clásico”

Ante esta situación, desde un punto netamente económico, lo más razonable sería que el Gobierno busque cerrar cuanto antes un programa con el FMI lo más “clásico” posible. En lo cambiario, esto quiere decir que se materialice un “saltito” discreto del tipo de cambio, de manera de cerrar la brecha hasta niveles de 40/50%. Como dijimos en repetidas ocasiones, esta política fue la que aplicó Angola cuando asumió la actual administración, y que contó con el apoyo explícito del Organismo, que un año más tarde le concedería un programa EFF. Para que la devaluación y la aceleración de la inflación no deriven en un aumento de la brecha, se debería acompañar con una señal fiscal más contundente que la del presupuesto: un déficit primario en 3,0/3,5% del PBI. Dicho objetivo requerirá, entre otras cosas, un ajuste de las tarifas algo más en línea con la inflación esperada, claramente por encima de la del presupuesto (50% vs. 29%, respectivamente).

Para completar el círculo, la política monetaria debe recuperar el protagonismo y dotar de atractivo al peso con tasas reales positivas. El marco de política podría ser un esquema de control de agregados, aunque algo flexible, dado que la monetización del déficit seguirá presente.

Este curso de acción sería consistente con ubicar a la recomposición de reservas (en particular) y a la mejora en la sostenibilidad monetaria (en general) como los objetivos primordiales para la economía en 2021. Estabilizar, para crecer. A este escenario lo denominamos “FMI Clásico” porque son las políticas macro típicas de un programa EFF con las condiciones iniciales como las de Argentina. En otras palabras, este escenario puede tener lugar por dos motivos distintos: porque el Gobierno desea empezar a corregir lentamente algunos desequilibrios (quizás pensando en 2023), o porque el Directorio del FMI se pone demasiado firme en la negociación y Argentina termina cediendo ante el peligro de no poder renovar los vencimientos con Organismos (casi USD 7.000 M este año). Diría el FMI: estabilizar, para crecer y después cobrar.

Estimamos que la inflación en este escenario termina en 60%, aunque dado el déficit fiscal primario de 3,5% y una tasa Badlar que promedia el 1% en términos reales, la brecha cerraría 2021 en 40% y las reservas en un nivel mucho más cómodo que el actual. Si bien el nivel de actividad lo proyectamos en +5,5%, en este escenario tiene riesgos a la baja, dada la aceleración fuerte en la inflación, que prácticamente duplicaría la de este año. Para mayores detalles sobre este escenario, recomendamos leer la idea de inversión que publicamos el día de ayer (2021: ¿cómo pararse frente a un nuevo año binario?).

Las proyecciones para 2021: escenario “FMI Clásico”

El escenario “Status quo”

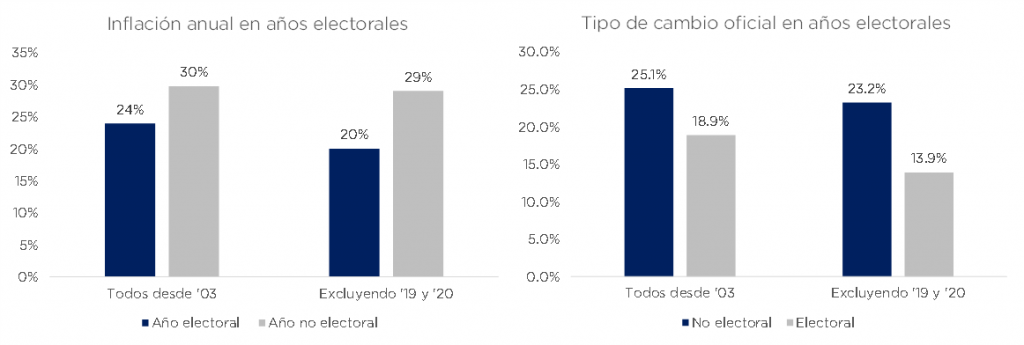

Sin embargo, el escenario anterior deja de lado una dimensión bastante importante que marcará a fuego a este año: las elecciones legislativas. Sería muy inocente desde el punto analítico obviar que el escenario más “lógico” desde el punto de vista macro es el menos apetecible en términos políticos, pues conlleva mayores costos en términos de inflación. Los datos respaldan esta afirmación: desde el 2003 en adelante, la inflación y la devaluación del tipo de cambio oficial han sido, en promedio, 6 puntos menor en años electorales que en no electorales. Esta diferencia es aun mayor si excluimos de la muestra los últimos dos años, que fueron muy atípicos.

La inflación y el tipo de cambio, en general son menores en años electorales

La necesidad de contemplar la dimensión política se termina de confirmar si tenemos presente algunas ideas básicas de la coyuntura política. Una de las promesas de campaña de Fernández, la reforma judicial, no pudo cumplirse, entre otras cosas, porque fue difícil generar consensos en diputados: las elecciones legislativas de este año son una oportunidad de avanzar en ese sentido. En el plano económico, el Congreso también se presenta como una herramienta importante, puesto que existe la posibilidad que en el contexto de un programa de Facilidades Extendidas (EFF), el FMI exija ciertas reformas, que deberán pasar por el Congreso.

Por todo esto, debemos plantear un segundo escenario posible, que contemple el Status quo: mantener el actual ritmo de depreciación del peso (crawling-peg), evitando un salto que eche leña al fuego de la inflación. Este escenario incorpora un ajuste de tarifas que, aunque no es estrictamente el status quo (porque están congeladas), sería en línea con la inflación del presupuesto (29%, mucho menor que la que se espera). En este escenario, en el mejor de los casos, el déficit primario sería de 4,5% (en línea con el presupuesto), por lo que la monetización del déficit sería mayor, de unos 3 puntos del PBI (ARS 1.300 mil millones).

Este es un escenario de acumulación de desequilibrios (uno más y van…), por lo que no vemos posible que la brecha caiga a niveles razonables (por debajo de 40%), manteniéndose en niveles de 80%/70% la mayor parte del año. Incluso, creemos que el Gobierno se verá obligado a empezar a utilizar la política monetaria de manera más activa (otro elemento que no sería estrictamente status quo), aunque menos contundentemente que en el escenario del FMI clásico (tasa Badlar real de -3% en prom vs. +1% en el otro escenario).

Este escenario requerirá de mucha muñeca en lo que hace a la negociación con el Fondo, quien no verá con buenos ojos la acumulación de desequilibrios con un objetivo claramente (aunque de manera implícita) electoral. Todavía es demasiado temprano, y poco ha trascendido sobre la negociación, por lo cual no podemos descartar un escenario como este. Lo que sí está claro es que, lo que no se hace antes de las elecciones, deberá hacerse después: por eso esperamos un ajuste cambiario del 30% en diciembre (vs. el 20% en febrero del escenario “FMI Clásico”) en el escenario “Status quo”.

Las proyecciones para 2021: escenario “Status quo”

¿Cuán viable es el escenario “Status quo”?

Si el camino que se termina optando es el segundo, entonces la siguiente pregunta es cuán viable resulta y de qué factores depende dicha viabilidad. En el informe que publicamos ayer (link), presentamos un ejercicio estilizado de proyección de la evolución de las reservas en el escenario “Status quo”. Claramente, una brecha que se mantiene elevada no ayuda a acumular reservas, sobre todo en los primeros meses del año, donde resulta más difícil porque todavía no llegan los dólares del campo. Además, el nivel de reservas netas del cual se parte es bajo: estamos a alrededor de USD 1.500 M del nivel de dic-15, al cual calificamos como el “olor a nafta en el tanque”.

El camino es muy fino y, para garantizar la viabilidad, podría tener que recurrirse a instrumentos heterodoxos (¿utilizar dólares de los encajes?) u obtener algún espaldarazo (¿dinero fresco de algún Organismo?). El Gobierno habría empezado a intentar lo segundo, según algunas noticias de la semana pasada, aunque probablemente eso requiera algún esfuerzo por alejarse del mismo escenario cuyo destino intenta esquivar. Pero, además, hay varios factores exógenos que nos pueden sacar o meter en el partido: la cosecha y la pandemia.

Respecto a la cosecha, si bien desde el punto de vista de los precios es un año muy bueno (la soja está en niveles máximos en 5 años y sigue subiendo), también es cierto que hay riesgos de que las cantidades sean menores por los efectos de una sequía. Si a los precios actuales de las materias primas los multiplicamos por las estimaciones actuales de la cosecha, vamos a concluir que estamos con una cosecha récord, cuyo valor incluso podría superar la de 2013 (hasta ahora, el mejor año). Sin embargo, todavía es muy temprano para cantar victoria: en la sequía de 2018, el recorte en las estimaciones de la cosecha se dio repentinamente en febrero. Además, las condiciones climáticas no ayudan: las probabilidades de sequía en el 4T20 eran mucho mayores que las del 4T17, que precedió a la sequía del 2018. Afortunadamente, las lluvias de esta semana dieron alivio en algunas regiones, pero la zona núcleo sigue complicada y el maíz temprano corre peligro.

En cuanto a la pandemia, los problemas radican en las distintas velocidades que están tomando la segunda ola de contagios (ayer hubo un récord) y la vacunación (bastante lenta). Esto fue lo que llevó al Gobierno a imponer una nueva restricción de circulación entre las 23:00 y las 05:00 hs, que por sus características solo impactarán en la actividad de sectores puntuales. Pero el riesgo justamente es que el efecto sea muy acotado y que, por lo tanto, se requiera alguna medida más restrictiva, con el costo fiscal que esto implica tanto por la pérdida de ingresos, como por los mayores gastos.

Afortunadamente, estos riesgos se definen bastante temprano, con lo cual podremos ya ir teniendo una idea de qué escenario se materializará hacia fines de febrero. Justo en ese momento deberían empezar a trascender los términos del nuevo programa con el FMI.

Por el momento, es muy difícil saber cuál sendero tomará la macro durante este año. De hecho, nuestras probabilidades subjetivas como equipo están en un 50%/50%, con un grado de dispersión bastante elevado entre las creencias individuales, lo que resulta ilustrativo del nivel de incertidumbre de este 2021 tan binario. Pero, aun así, esto no significa que no contemos con elementos útiles para decidir un posicionamiento de inversión determinado. Por ejemplo, aunque no tenemos la bola de cristal para adivinar qué escenario se materializará, sí podemos decir que, ya sea por una decisión deliberada en el contexto de un programa clásico con el FMI, o bien como una necesidad frente a presiones que se van intensificando en el escenario de status quo, la política monetaria deberá entrar en acción. La noticia que se conoció ayer, en la cual el actual Secretario de Finanzas, Diego Bastourre, dejará su cargo e irá como Director al BCRA es una señal de que Guzmán empieza a tener más injerencia en la política monetaria y podría ser material para lo que estamos planteando.

Es por eso que en nuestro informe del día de ayer una de las recomendaciones de inversión para el primer semestre era la de los bonos Badlar medios de CABA (BDC24/28), que deberían verse beneficiados si nuestra conclusión se materializa.

Otra clase de activos que también debería verse beneficiada en ambos escenarios son los bonos en dólares, aunque de distinta manera: en el escenario “FMI Clásico”, las características del acuerdo deberían hacer converger los rendimientos a niveles de 12,5%, otorgando una ganancia de capital en dólares; mientras que en el escenario “Status quo”, la paridad de los bonos en dólares no debería sufrir en exceso, pero el retorno medido en pesos ofrecería una cobertura razonable a la ampliación de la brecha. Por eso mismo, reforzamos la recomendación de GD30 que venimos haciendo desde el 4T20.

Descargá el Informe

![]()

RELACIONADOS