Golpe por golpe: febrero, YPF, inflación y los agro-pesos

Resumen y conclusiones

- El que pega primero, pega dos veces: el Gobierno arrancó muy bien el segundo round del año. El BCRA volvió a comprar USD, la brecha estuvo quieta, hubo más financiamiento neto, siguió sin haber monetización de déficit, etc. Hoy el escenario “Status quo” es más probable que la semana pasada.

- Pero todavía falta mucho para que suene la campana: a los riesgos típicos de febrero (menor demanda de pesos y baja liquidación de USD), hay que sumarle otros dos bien puntuales que encendieron una alarma durante esta semana.

- El peligro más latente es la novela YPF. Uno de los comité de acreedores, que dice tener una posición de bloqueo en el YPF21, anunció que no aceptará la oferta. Sin tiempo para una nueva mejora, si la petrolera no los convence hay dos finales posibles: default o el BCRA flexibiliza la “Com 7106”. La segunda es menos disruptiva pero tampoco es completamente gratis. Otro factor de riesgo es el dato de inflación, que si viene por encima del número de diciembre podría ser un golpe duro para la macro. Las estimaciones privadas llaman a la preocupación.

- Aunque el Gobierno esta hoy un poco más lejos de tirar la toalla que la semana pasada, la pelea contra el KO macro (tener que devaluar antes de las elecciones) no termina en febrero. Todo apunta a que tendremos una oferta de dólares del agro más que decente, pero lo que parece ser solo una buena noticia esconde un riesgo paradójico: el destino de los agro-pesos. En economía “no hay almuerzo gratis”.

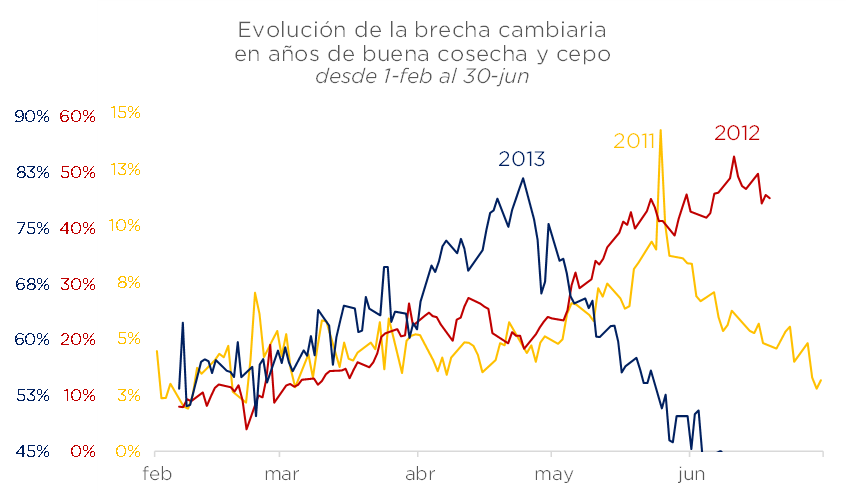

- El riesgo de los agro-pesos se aprecia con mucha claridad durante años anteriores donde se conjugaron una economía encepada con una buena cosecha del agro. En 2011, 2012 y 2013, años donde la valorización de la cosecha superó los USD 30 Bn, la expansión de pesos asociada derivó en fuertes presiones sobre la brecha en un período que se suponía tranquilo para el tipo de cambio.

- Hoy el desafío es cuádruple: además de que una buena cosecha promete muchos pesos en la calle, los esfuerzos de esterilización son todavía mayores con un déficit fiscal que requerirá de un financiamiento monetario mucho mayor que otros años; además, el nivel de pasivos remunerados es mucho más elevado que en otros años y la tasa de interés real está en mínimos.

El mes de febrero, tal como adelantamos el viernes pasado, prometía ser bastante duro en términos macroeconómicos. Sin embargo, el segundo round del año arrancó de la mejor manera para el Gobierno. El BCRA volvió a comprar dólares, la brecha se mantuvo quieta, hubo más financiamiento neto, no hubo asistencia del BCRA al Tesoro, se conoció un buen dato de la recaudación, los casos de COVID siguen bajando y hasta ocurrieron lluvias que mejoraron las perspectivas de la cosecha.

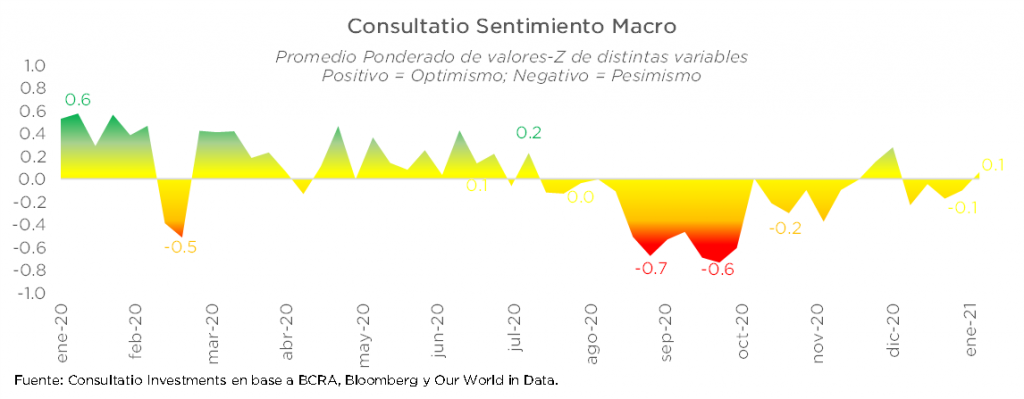

Nuestro “Consultatio Sentimiento Macro” refleja a la perfección esta dinámica: el índice siguió mejorando respecto de las primeras semanas de enero y ya se encuentra en un nivel que, con la excepción de las últimas dos semanas del 2020, no había visto desde fines de agosto del año pasado.

Aunque el buen comienzo de febrero no deja de ser una buena noticia, aún persisten factores de riesgo importantes para el mes. Además de los desafíos estructurales que detallamos en el informe semanal anterior (caída en la demanda de pesos, baja liquidación agro, depreciación estacional del tipo de cambio), que aún persisten pero no tienen una fecha clara de materialización, detectamos dos riesgos bien puntuales para las próximas semanas. Todavía falta mucho para que suene la campana.

El peligro más latente es el caso YPF. Esta semana uno de los comité de acreedores, que dice tener una posición de bloqueo en el YPF21 (45% de la tenencia), anunció que no aceptará la oferta. Cabe recordar que, para cumplir la “Com 7106” del BCRA, la petrolera necesita convencer al 70% de los tenedores del título que vence el 23-mar próximo (la norma habla de refinanciar el 60% pero al usar efectivo como endulzante, se necesita una mayor aceptación). Si no se logra convencer al comité disidente (hay poco tiempo para una nueva oferta) y no se llega a dicho umbral, entonces habrá que ver si el BCRA flexibiliza la norma en cuestión (hecho que consideramos probable) o si YPF entra en default. La segunda opción es claramente la más disruptiva, pero la primera tampoco es gratis. Por un lado, se le restaría credibilidad a la regulación y podría generar incentivos perjudiciales (los acreedores de otros títulos corporativos no entrarán a los futuros canjes porque saben que el BCRA prefiere tirar la toalla con la “7106” antes que un default). Por otro lado, venderle los dólares a YPF implica una caída en las reservas, justo cuando la exigencia a YPF para hacer un nuevo canje transmite la señal de que el propio Gobierno está preocupado por las arcas de la autoridad monetaria. YPF está en el rincón y seguramente tengamos novedades pronto.

Otro factor de riesgo es el dato de inflación, que si viene por encima del número de diciembre (4% m/m) podría ser un golpe duro para la macro. La pregunta que nos hacemos es si alcanza con un mal dato de inflación para romper con la tensa calma que viene mostrando la macro últimamente. Hay canales bastante claros por los cuales un ritmo mayor de crecimiento de los precios puede desestabilizar el resto de las variables. Más inflación es tasa real más negativa y, por ende, más presión sobre el dólar informal y el CCL (o menos reservas si el BCRA la controla, según la “trinidad imposible” versión criolla, que explicamos el viernes pasado). Si todo esto se da en un contexto de caída de la demanda de pesos, como ocurre en febrero, el proceso se retroalimenta. Pero también hay efectos de segunda ronda. La política cambiaria quedará contra las cuerdas: si no se achica y el crawling-peg sigue de cerca a la inflación acelerada, se pondrá un piso todavía más alto para el próximo dato; pero si, por el contrario, se decide atrasar un poco el dólar (como es costumbre antes de las elecciones), entonces el tipo de cambio real se apreciará y habrá una nueva razón (por ahora ausente) para darle más presión a la brecha.

Aunque un buen comienzo no garantiza un final feliz, “el que pega primero, pega dos veces”: hoy el escenario “Status quo” es más probable que la semana pasada. La novela YPF y el dato de inflación son los principales desafíos de corto plazo.

El destino de los agro-pesos: el riesgo a monitorear cuando pase febrero

Que el Gobierno esté hoy un poco más lejos de tirar la toalla que la semana pasada, no quiere decir que la pelea contra el KO macro (tener que devaluar antes de las elecciones) termine en febrero. El combate seguirá siendo duro hasta que la macro entre en modo electoral pleno con los anuncios de los candidatos, como mínimo.

Hasta ahora siempre asumimos que el mayor desafío era febrero, ya que después viene un período de mayor calma dado por la aparición de los dólares de la cosecha. Pero, como dijo Milton Friedman, en economía “no hay almuerzo gratis” (there is no free lunch). Concretamente, empezamos a advertir un riesgo que siempre estuvo a la vista, pero que nunca tuvimos presente durante todo este tiempo: el destino de los “agro-pesos”.

La combinación de buenos precios de materias primas y condiciones climáticas no tan desfavorables derivarán, con suerte, en una oferta de dólares más que decente, lo que es una bendición para la macro actual, que sufre un nivel de reservas en mínimos de varios años. Sin embargo, la otra cara de la compra de divisas es una mayor oferta monetaria, que puede devenir en un problema no menor, dado que el margen que tiene la economía para absorberla es acotado.

El fenómeno de los agro-pesos se aprecia con mucha claridad durante años anteriores donde se conjugaron una economía encepada con una buena cosecha del agro. En 2011, 2012 y 2013, años donde la valorización de la cosecha superó los USD 30.000 M, la expansión de pesos asociada derivó en fuertes presiones sobre la brecha justo en un período que se suponía relativamente tranquilo para el tipo de cambio.

En 2014, el fenómeno no se observó porque, a pesar de que fue una buena cosecha, la devaluación de Kicillof redujo temporalmente la brecha cambiaria y, además, fue acompañada de una contracción monetaria importante . En 2015, aunque no hubo devaluación ni astringencia monetaria, el valor de la cosecha no fue tan importante (por culpa de los precios) y, además, había una expectativa de unificación del mercado cambiario independientemente del resultado de la elección. Finalmente, el caso del 2020 es particular, porque si bien la brecha se amplió fuertemente entre enero y mayo/junio, esto tuvo más que ver con cuestiones monetarias (vinculadas a la pandemia), que al efecto de los agro-pesos (no fue una muy buena campaña).

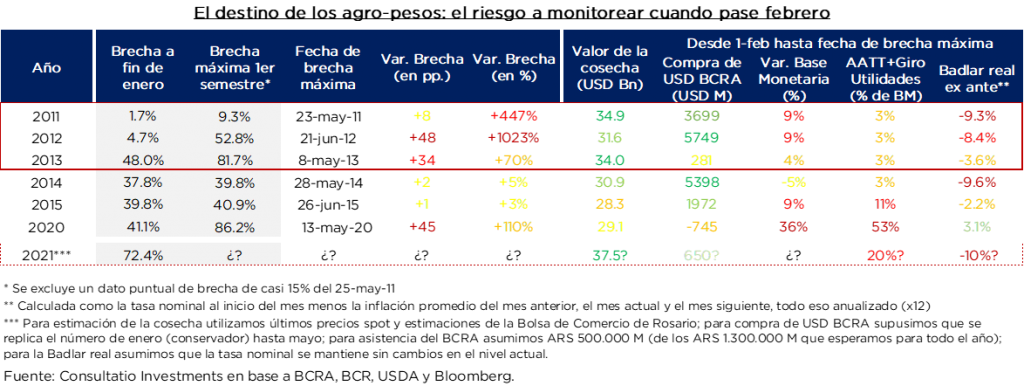

En la actualidad, el desafío es cuádruple: además de que una buena cosecha promete una significativa suma de pesos que saldrán a la calle, los esfuerzos de esterilización son todavía mayores con un déficit fiscal que requerirá de un financiamiento monetario del déficit mucho mayor que en otros años; además, la economía llega con un nivel de pasivos remunerados mucho más elevado que en otros años comparables y con una tasa de interés real que está en mínimos .

En otros términos, en lo que respecta al riesgo de los agro-pesos, el 2021 tiene lo peor de cada una de las experiencias anteriores: una muy buena cosecha (como ’11, ’12 y ’13), aunque una expectativa de acumulación de reservas baja (como en ’13 y ’20); una expansión monetaria para asistir al Tesoro que, si bien no será como ’20, será bastante importante; y una tasa real que, por el momento, es bastante negativa. A su favor, este año ya entramos con un nivel de brecha elevado y, además, el BCRA está controlando ese mercado vía operaciones de mercado abierto.

En conclusión, pasar febrero sin sobresaltos es condición necesaria pero no suficiente para llegar a las elecciones sin sobresaltos. Ganar un round no implica ganar la pelea y evitar el KO no te salva de la posibilidad de perder por puntos. Por el momento, nuestro escenario base sigue sin contemplar una ampliación de la brecha hasta niveles cercanos al 100%, pero el análisis anterior sugiere seguir el tema de cerca. En el mejor de los casos, debemos enfatizar nuestra idea de que creemos muy poco probable que la brecha baje desde los niveles actuales, aunque el BCRA siga comprando dólares.

El riesgo de los agro-pesos tampoco impacta de manera lineal sobre las distintas clases de activos. Entendemos que el efecto positivo de una mayor oferta de dólares debería más que compensar la mala noticia de una mayor brecha cambiaria para los bonos soberanos en dólares, que además otorgan cierta cobertura frente a esto último. La deuda en pesos seguramente se vea más afectada, sobre todos los instrumentos a tasa fija y/o con mayor duración.

Descargá el Informe completo

![]()

RELACIONADOS