Corta la brecha

Resumen y conclusiones

- Identificar el objetivo de la política cambiaria actual no es obvio. Mantener el tipo de cambio real estable pasó a la historia en febrero y aislar la economía de shocks externos no es tarea del tipo de cambio (sí del cepo). El BCRA podría estar aprovechando la buena cosecha para perseguir un objetivo múltiple: ancla cambiaria y recomposición de reservas. Pero esto último no es claro: en lo que va del año las reservas no subieron, aunque el Banco Central compró más de USD 2.000 M en el MULC. Lo que ocurre es que el BCRA enfrenta un tercer objetivo: influir decisivamente en la cotización del dólar paralelo para controlar la brecha. Estimamos que gastó alrededor de USD 800 M en lo que va del año para tal fin.

- Durante el 2T21, esta disyuntiva entre acumular las reservas y controlar la brecha pasará desapercibida gracias a la alta estacionalidad de la oferta de divisas. Sin embargo, a partir de julio, la estacionalidad de las importaciones seguramente empuje al Banco Central a tener que decidir cuál es su verdadero objetivo.

- Desde un punto de vista pragmático, entendemos que la intención del Gobierno debería priorizar el control de la brecha por sobre las reservas, dado que mejoraría sus chances electorales. También le ayudaría al BCRA a “esterilizar” el exceso monetario.

- Más allá de la intención, nuestros ejercicios indican que el Gobierno podría tener la capacidad de llegar a octubre con un nivel de brecha similar al nivel actual, siempre y cuando las trayectorias de déficit fiscal y su monetización no se aceleren (por la 3era ola, por ejemplo). Nuestro análisis indica que el BCRA podría llegar a octubre con reservas netas USD 1.000 M inferiores a las actuales, pero pudiendo más que duplicar la intervención en brecha.

- Si esto es así, las consecuencias en términos de inversión son bastante claras: con una brecha estabilizada “a la fuerza” hasta octubre, el tipo de cambio contado con liquidación correría lentamente al ritmo del crawling-peg oficial y, por lo tanto, los bonos en pesos podrían obtener retornos positivos en dólares.

- Este mismo escenario, sin embargo, no luce muy bueno para los bonos en dólares: el Gobierno está “sacrificando” reservas para controlar la brecha y, por lo tanto, profundizando las vulnerabilidades de la economía.

Identificar el objetivo de la política cambiaria actual no es una empresa fácil. La idea de Guzmán de mantener el tipo de cambio real constante (tal como se observó el segundo semestre del año pasado), pasó a la historia en febrero, cuando la devaluación del tipo de cambio oficial se desaceleró para intentar domar una inflación que probó ser mucho más “caprichosa” que lo que se esperaba. Por otro lado, absorber los shocks negativos del resto del mundo no es un objetivo que se pueda plantear una economía que ya le dedica la herramienta de los controles de capitales a tal fin. De hecho, desde el 9-feb, el peso se depreció solo 4,6%, es decir, menos del 10% de la inflación esperada para este año y en un contexto en el cual la tasa libre de riesgo a 10 años subió más de 50 pbs. Para tomar como referencia, el real y el peso colombiano se devaluaron en ese mismo período un 3,3% y 1,6%, es decir, más de la mitad de la inflación proyectada para 2021.

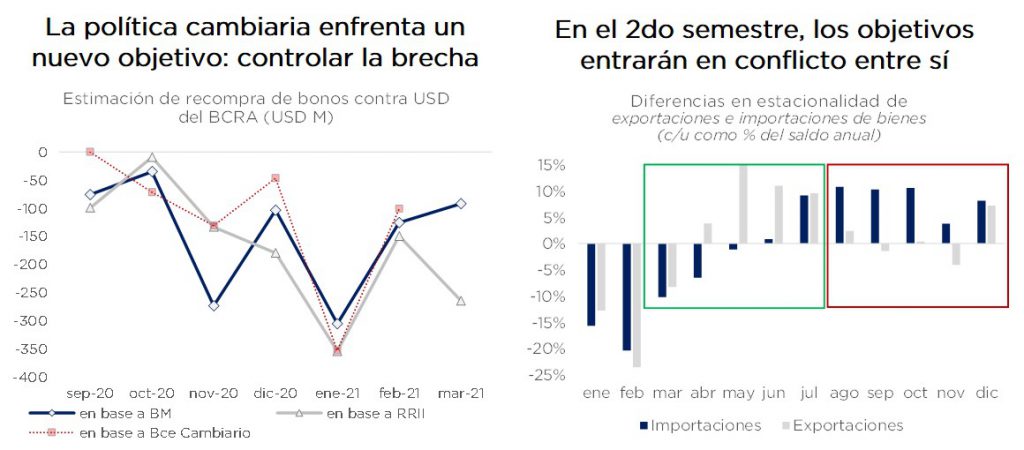

Descartadas las metas de estabilidad real del tipo de cambio y la absorción de shocks exógenos, suena lógico pensar al Banco Central aprovechándose de una muy buena cosecha para perseguir un objetivo múltiple: introducir un ancla cambiaria y recomponer, en cierta medida, las reservas. Sin embargo, esto último no es para nada obvio. En lo que va del año, la compra de USD a privados ascendió a USD 2.200 M (motorizado por liquidaciones récord del agro de USD 6.700 M), pero las reservas brutas crecieron solo USD 200 M (y las netas, de hecho, no se movieron).

Lo que ocurre es que el BCRA enfrenta un tercer objetivo: influir decisivamente en la cotización del dólar paralelo para controlar el nivel de la brecha. Según nuestras estimaciones, al BCRA le habría costado en lo que va del año casi USD 800 M la intervención en la brecha cambiaria (venta de bonos contra ARS y recompra de dichos bonos contra USD de las reservas). Esta práctica, junto con los pagos de deuda a organismos internacionales, son las que explican la no acumulación de reservas a pesar del superávit del Banco Central con el sector privado en el MULC.

Durante el segundo trimestre del año, esta disyuntiva entre acumular las reservas y controlar la brecha seguramente se relaje gracias a la alta estacionalidad de la oferta de dólares. En otros términos, el campo le proveería al Banco Central los dólares que necesita para controlar la brecha sin necesidad de recurrir al muy bajo stock de reservas netas con el que cuenta. Es lo que pasó durante el primer trimestre del año, pero con una oferta todavía un poco más favorable que permitiría que las reservas netas suban en el margen. Sin embargo, en el segundo semestre, la situación cambia radicalmente y la estacionalidad de las importaciones seguramente empujará al Banco Central a tener que decidir cuál es su verdadero objetivo: ¿controlar brecha o cuidar reservas? A continuación intentamos responder esta pregunta.

Desde un punto de vista estrictamente pragmático entendemos que la intención del Gobierno debería priorizar el control de la brecha por sobre las reservas, dado que favorecería sus chances en las elecciones. A nivel político, la brecha cambiaria es importante no tanto por sus consecuencias en la inflación y el poder adquisitivo de la sociedad, sino porque refleja subjetivamente la capacidad que tiene el oficialismo para gobernar. Esto se advierte en los datos: como puede verse abajo, el índice de Confianza en el Gobierno (ICG) que mide UTDT tiene una relación estrecha (negativa) con la brecha cambiaria. El único momento en el cual la brecha subió sin que el ICG caiga fue durante la asunción de Alberto Fernández, simplemente porque la confianza siempre suele subir cuando hay un recambio de gobierno. Y, como es sabido, el ICG, a su vez, tiene una correlación bastante alta con la performance del oficialismo en las elecciones.

Tener como objetivo el control de la brecha también le ayudaría al Banco Central a “esterilizar” el exceso monetario. Esta ventaja no es para nada menor, sobre todo en un año en el cual el déficit podría ubicarse entre un 3,5% y 4,5% y, por lo tanto, el Banco Central deberá asistir al Tesoro con financiamiento monetario por, como mínimo, 2,0% del PBI. Además, con pasivos remunerados que se encuentran en niveles bastante altos (casi 10% del PBI, el doble que hace dos años), la venta de bonos contra pesos es una herramienta que quita presión desde el punto de vista monetario. Es interesante notar cómo, en lo que va del año, la esterilización por venta de bonos contra pesos ascendió, según nuestras estimaciones a casi ARS 80.000 M: más del 50% de la asistencia al Tesoro.

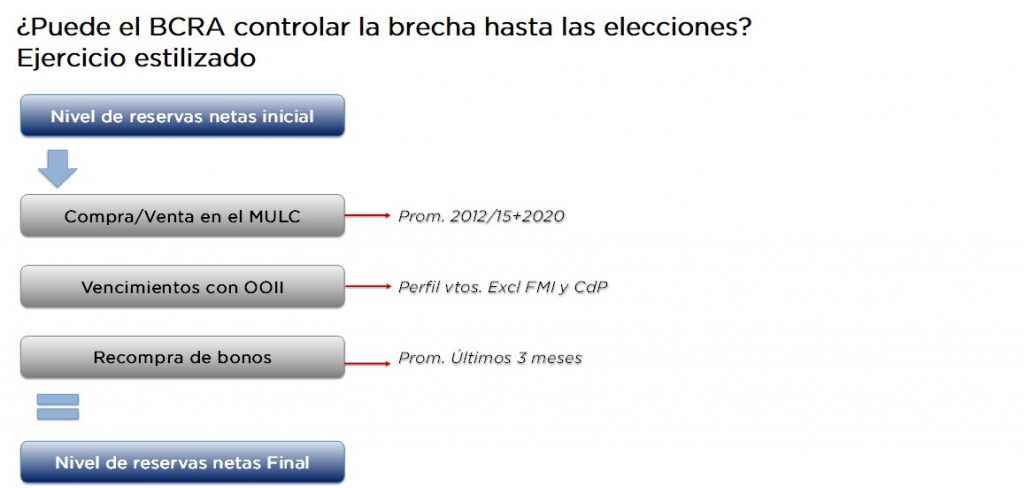

Pero a la intención hay que acompañarla con capacidad y, por lo tanto, la pregunta verdaderamente importante acá es si el Gobierno puede mantener la brecha estabilizada en estos niveles hasta las elecciones. Para responder esta pregunta recurrimos a dos ejercicios de proyección del balance cambiario, uno muy estilizado y otro más detallado.

1 – Ejercicio Estilizado

El primer ejercicio que realizamos es muy sencillo: proyectamos la dinámica de reservas como un producto del resultado del BCRA en el MULC, menos los vencimientos con organismos y los dólares que necesita para recomprar bonos (los que previamente vendió contra pesos para controlar brecha).

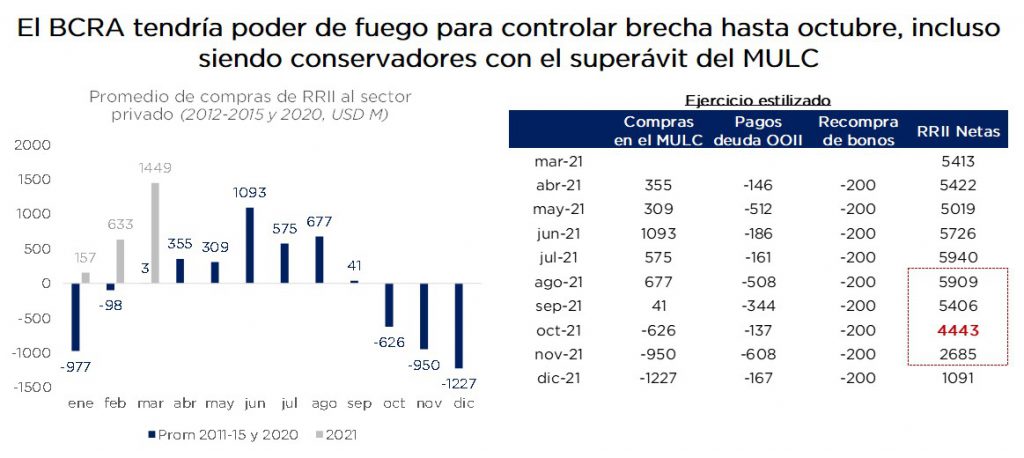

Para el resultado del MULC tomamos el promedio de cada mes durante períodos de cepo (2012 a 2015 y 2020), lo cual resulta excesivamente conservador dado que, como se puede ver en el gráfico siguiente, este año el Banco Central está pudiendo comprar mucho más que lo que hacía en ese período, básicamente porque hay un muy buena cosecha y el cepo está mucho más reforzado.

Para proyectar los vencimientos con Organismos tomamos los vencimientos de capital e intereses del Gobierno Nacional, pero excluimos los vencimientos de capital con el FMI porque asumimos que se cancelan con la distribución de DEGs que debería llegar en el segundo semestre. También excluimos el pago al Club de París, que entendemos que se defaultearía ya que no tiene demasiadas consecuencias negativas en el corto plazo. También es un supuesto conservador, dado que entendemos que podría haber algo de renovaciones de parte de los Organismos, siempre y cuando el Gobierno mantenga “vivas” las negociaciones con el Fondo.

Finalmente, para la recompra de bonos asumimos que ésta se mantiene en los mismos niveles que ha venido mostrando en los últimos meses, suponiendo implícitamente que este ritmo de intervención es suficiente y alcanza para mantener la brecha constante durante el resto del año. Quizás este es el supuesto menos conservador, porque asume que no se incrementarán las presiones en el contado con liquidación.

Como se puede ver en la tabla de la derecha, con este ejercicio muy simple, entendemos que las reservas netas podrían ubicarse en octubre de este año en USD 4.400 M, es decir, solamente USD 1.000 M menos que el nivel actual, incluso suponiendo que el BCRA sigue interviniendo para mantener “a raya” la brecha cambiaria.

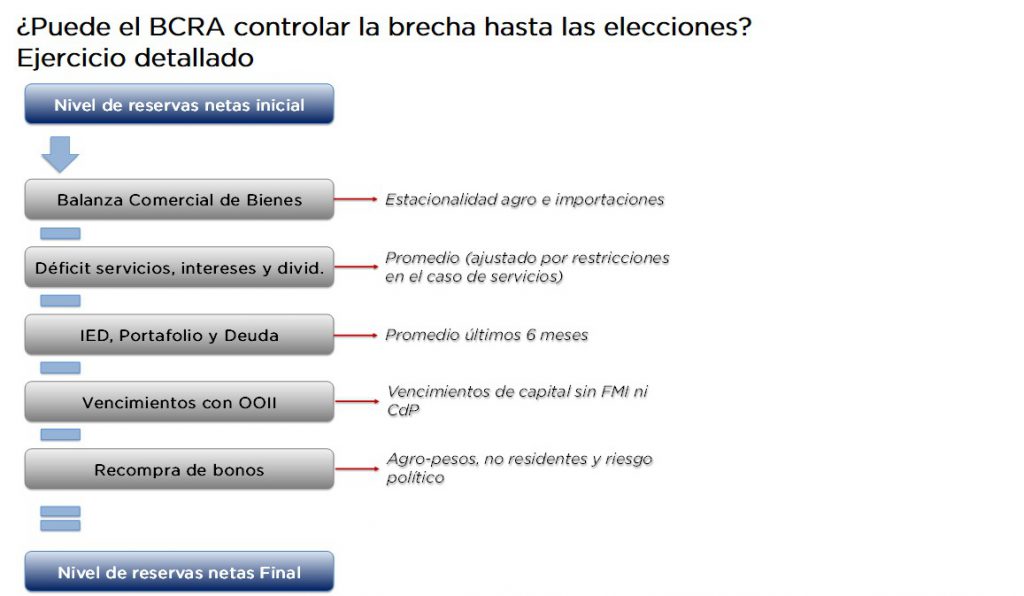

2 – Ejercicio detallado

Las desventajas del ejercicio anterior, como señalamos, son la subestimación del superávit del BCRA en el MULC y una posible sobreestimación de la capacidad del Banco Central para mantener estabilizada la brecha sin necesidad de gastar más reservas. En este ejercicio detallado buscamos corregir ambas: la primera, proyectando la cuenta corriente línea por línea y la segunda intentando estimar cuáles pueden ser las presiones de la brecha que tendrá que contrarrestar el BCRA vendiendo dólares.

Como podemos ver en la tabla final del ejercicio, el balance comercial de bienes lo proyectamos en USD 1.200 M promedio mensual hasta fin de año, obviamente siendo mucho más alto en el 2T (USD 1.800 M promedio). El déficit de servicios creemos que será de USD 250 M mensuales promedio, fuertemente contenido por las nuevas restricciones en los viajes al (y desde) el exterior, que permitirían que el déficit en el 2T sea menor a los USD 200 M. Los intereses y dividendos son de USD 410 M promedio mensuales.

Para la IED, inversiones de portafolio, pago de deuda, formación de activos externos y “otros” tomamos como proyección un promedio de los últimos seis meses, que suele ser bastante representativo de dichas líneas. En relación a la deuda con el FMI es interesante notar que tenemos en cuenta que el Gobierno recibirá como distribución de DEGs poco más de USD 500 M adicionales respecto de los vencimientos de capital de este año (recibiría USD 4.300 M, según el Gobierno, y tiene que pagar USD 3.800 M).

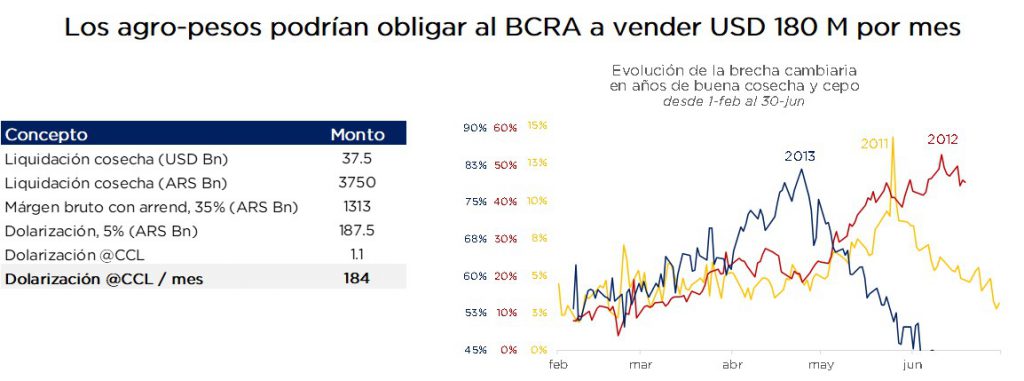

Por último, debemos estimar los dólares necesarios para controlar brecha. Las presiones que pueden surgir por este frente, a nuestro entender, son 3: los agro-pesos, el desarme de deuda en ARS de no residentes y el riesgo político. Si bien el impacto de estos fenómenos en el equilibrio del mercado del contado con liquidación es muy difícil de estimar, hacemos el intento.

Asumiendo una cosecha valorizada en torno a los USD 37.500 M, estimando un margen bruto para el productor (post arrendamiento) de 35% y suponiendo que la dolarización es de un 5%, las presiones al CCL por este frente podrían ascender a los USD 180 M mensuales hasta junio/julio.

En cuanto a la salida de no residente de deuda en pesos, asumimos que podría “costar” alrededor de USD 200 M mensuales. Tener en cuenta que el stock al 4T20 era de USD 6.800 (USD 4200 @CCL), y que seguramente los tenedores extranjeros siguieron saliendo de deuda en pesos en el 1T21.

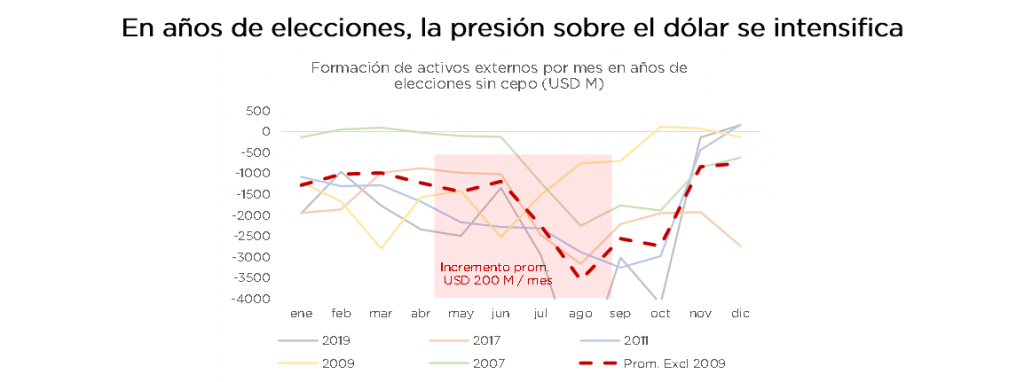

Por último, para medir la mayor presión al CCL por riesgo político, lo que hacemos es ver la evolución de la FAE en años donde no hubo cepo y hubo elecciones. Suponemos que la presión incremental mes a mes respecto de marzo de cada año podría ir al CCL (USD 200 M por mes). Dadas las restricciones vigentes de parking (1D MEP y 3D Cable), estimamos que la presión podría ser de solo USD 100 M por mes (es decir, la mitad).

Finalmente, el resultado del ejercicio detallado se encuentra en la tabla de abajo. Luego de tres meses donde las reservas netas logran subir (hasta USD 6.000 M), a partir de julio empiezan a caer y llegarían a octubre en un nivel de USD 3.300 M, es decir, poco más de USD 1.000 M menos que el nivel actual. Aunque, obviamente, es un nivel extremadamente bajo y que obligaría al BCRA a vender algo de oro, entendemos que si el Gobierno quiere controlar la brecha, podría forzarlo.

La conclusión a la que llegamos con ambos ejercicios es que el Gobierno tiene chances de llegar a octubre con un nivel de brecha similar al nivel actual, siempre y cuando las trayectorias de déficit fiscal y su monetización no se aceleren (debido a la tercera ola, por ejemplo) respecto de nuestro escenario base (entre 3,5% y 4,5% para el déficit primario y 2,0% y 3,5% para la asistencia del BCRA al Tesoro). Como podemos ver, en ambos ejercicios, el nivel de reservas netas proyectado a octubre se sitúa en niveles de entre USD 4.400 M y USD 3.300 M, es decir, un rango sensiblemente inferior a los USD 5.400 M de reservas netas actuales (y que requerirían que el BCRA venda parte del oro de las reservas líquidas), aunque un nivel que es técnicamente factible.

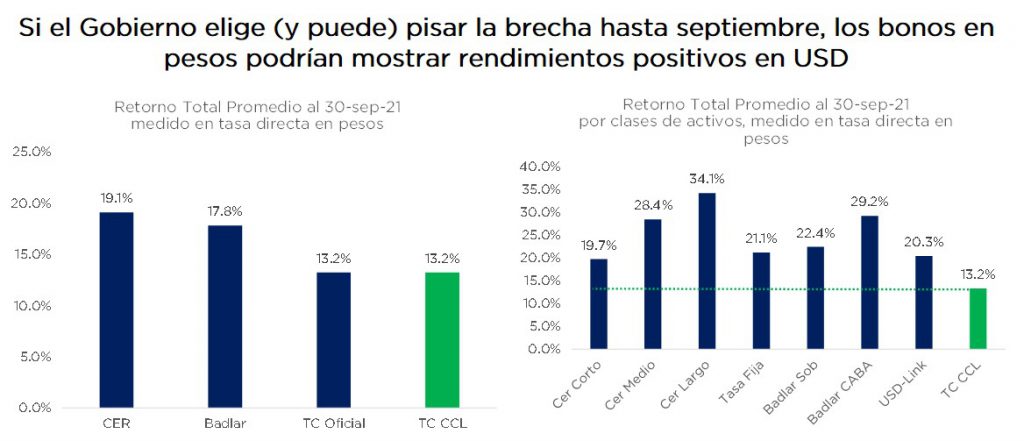

Si esto es así, las consecuencias en términos de inversión son bastante claras: con una brecha estabilizada “a la fuerza” hasta octubre, el tipo de cambio contado con liquidación correría lentamente al ritmo del crawling-peg oficial y, por lo tanto, los bonos en pesos podrían obtener retornos positivos en dólares. Llevando esto a números, si nuestra hipótesis de estabilidad de la brecha se confirmase, el contado con liquidación subiría a un ritmo de 27,6% anualizado a fines de septiembre (+13,2% directo). Durante ese mismo período, en nuestro escenario base, todas las referencias de pesos se sitúan por encima de dicho nivel: la inflación sería de 39,8% anual (+19,1% directo) y la Badlar (a la cual proyectamos sin cambios) derivaría en un retorno de 37,1% anual (+17,8%).

Teniendo en cuenta el punto de partida de las valuaciones de la deuda en pesos, bastante castigada durante el último mes, los retornos de los bonos en pesos podrían incluso ser superiores a los de las referencias. Es decir, además del carry o devengamiento, también creemos que puede haber espacio para alguna ganancia de capital, sobre todo teniendo en cuenta que los mayores niveles de monetización del déficit en los próximos meses, sumados a un mercado mucho más “limpio” de no residentes, podrían apuntalar este mercado.

Este mismo escenario, sin embargo, no luce muy bueno para los bonos en dólares: el Gobierno está “sacrificando” reservas para controlar la brecha y, por lo tanto, profundizando las vulnerabilidades de la economía. De hecho, solo tiene sentido plantear porque ya descontamos que el programa con el FMI se pateará al año que viene. Es decir, esta estrategia de “defender el nivel de brecha a toda costa” está en las antípodas de lo que, entendemos, sería un programa con el Fondo, de manera que el único catalizador positivo de corto plazo para los bonos es lo que damos en llamar el “trade electoral”.

La conclusión a la que llegamos, además de tener consecuencias prácticas muy claras en términos de posicionamiento, también nos arroja una conclusión interesante para entender la dinámica política: al Gobierno no le conviene retrasar demasiado las elecciones. Hacerlo, obligaría al banco central a tener que seguir defendiendo una paridad del CCL con reservas que entran en una dinámica mucho más compleja, ya sin la ayuda del campo en el segundo semestre.

De más está decir que, en el presente informe, nuestro enfoque es meramente práctico para analizar las distintas alternativas de inversión y no desde un punto de vista normativo del análisis de la política del Gobierno. Sin embargo, somos conscientes de los distintos problemas que enfrenta la decisión de mantener estabilizada la brecha a cualquier costo: asigna recursos a objetivos que ya estaban atendidos con otros instrumentos, no capitaliza una de las pocas ventajas que tiene el cepo (acumular reservas), hace cada vez más difícil salir de este esquema, introduce nuevos riesgos (corrida en el paralelo), tiene problemas distributivos y enfrenta potencial impacto en el fondeo de mercado local.

Descargá el Informe completo

![]()

RELACIONADOS