La insoportable gravedad del CER

Resumen y conclusiones

- En una semana donde también hubo malas noticias vinculadas a la inflación de EEUU, Argentina no quiso ser menos y volvió a dar la nota en una materia en la que es el mejor alumno. La inflación de abril fue 4,1%, muy por encima del 3,8% que esperaba el consenso y en línea con nuestra expectativa, que era de las más pesimistas.

- El mal dato refleja algunos fenómenos que venimos comentando hace más de un mes y reafirma nuestra proyección de 50% para 2021, que habíamos revisado el mes pasado. El debate interno que tenemos es sobre si los riesgos son al alza o a la baja. De cualquier manera, nuestra expectativa se encuentra por encima del mercado y nos lleva a renovar nuestra convicción en la curva CER, en especial la parte corta (22s) y larga (DICP).

- ¿Por qué la desinflación que anticipa el mercado es tan lenta? A) inercia inflacionaria: la persistencia del ritmo de crecimiento de los precios está siendo subestimada dramáticamente y la homogeneidad en la inflación por divisiones de la canasta así lo refleja; B) desanclaje de expectativas: la proyección del presupuesto perdió todo tipo de credibilidad y el Gobierno no cuenta con un plan consistente y viable políticamente (sigue sin haber novedades del FMI); C) súper-cepo reforzado: la política cambiaria basada en fuertes restricciones de acceso al mercado de cambios tiene un claro impacto en precios; D) ajustes de precios regulados: el mes que viene habrá impacto electricidad, gas, prepagas y educación, por lo que la inflación se mantendría elevada (+3,7%) y recién bajaría más sensiblemente en junio (+3,2%); E) suba en el precio de commodities: lejos de ser el principal factor, es claro que también está teniendo impacto.

- ¿Cuáles son los riesgos a la baja? A) el freno transitorio de la política monetaria: en los primeros meses del año los agregados monetarios crecieron muy por debajo de la inflación, efecto que debería impactar en el 4T21; B) ancla cambiaria recargada: aunque la estrategia perdió bastante efectividad, la profundización del freno al dólar oficial debería derivar, tarde o temprano, en una menor inflación; C) la estabilidad de los tipos de cambio paralelos: el control a la brecha ejercido por el BCRA, en un contexto de súper-cepo, contribuiría a no echar más leña al fuego; D) restricciones a la circulación: lejos del impacto que tuvo el año pasado, si las restricciones se extienden, podría ayudar en el margen.

En una semana donde también hubo malas noticias vinculadas a la inflación de EEUU, Argentina no quiso ser menos y, por segundo mes consecutivo, volvió a dar la nota en una materia en la que ya nos tiene acostumbrados. La inflación de abril fue 4,1% m/m, número que se ubicó bastante por encima del 3,8% que esperaba el consenso de analistas encuestados por el BCRA. Aunque el ritmo de crecimiento de los precios mostró una desaceleración de 0,7 pp. respecto del mes anterior y, a su vez, estuvo en línea con lo que nosotros esperábamos, lo cierto es que nuestra proyección ya se ubicaba dentro del 10% más pesimista del REM. Por eso el dato causó tanto impacto.

El mal dato de inflación refleja algunos fenómenos que venimos comentando con cierto detalle hace más de un mes y que ya nos habían llevado a revisar al alza nuestra expectativa de inflación para este año desde un 46% a un 50% (ver informe acá). Una elevada inercia, un errático (o nulo) manejo de expectativas y un ancla cambiaria cada vez menos efectiva, sumados a otros efectos menores como la suba de algunos precios regulados y las materias primas, reafirman nuestro pronóstico.

El debate interno que estamos teniendo en el equipo versa sobre si los riesgos son al alza o a la baja respecto de aquel número de 50% anual en diciembre. Aunque dicha discusión todavía no está saldada, creemos que el mero hecho de ponerla sobre la mesa ya ubica nuestra proyección bastante por encima del consenso. Para tener una referencia, hasta ahora el REM venía proyectando una inflación de 47,3% para 2021 y las expectativas implícitas en los precios de los bonos apuntaban a un registro bastante similar, casi 300 pbs debajo de nuestra expectativa.

Por eso, las consecuencias de inversión de nuestra visión están muy claras: seguimos favoreciendo la curva CER, en especial la parte corta y larga.

A continuación, exponemos todos los argumentos de nuestro debate.

¿Por qué esperamos una desinflación más lenta que el consenso?

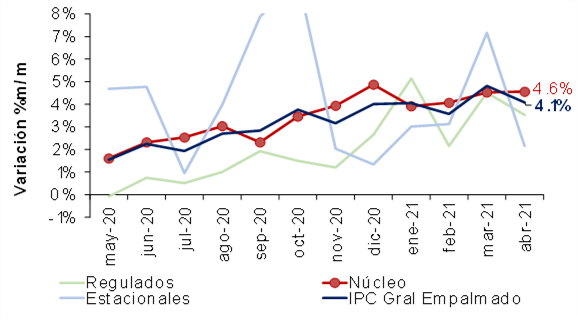

A) Inercia inflacionaria: la persistencia del ritmo de crecimiento de los precios está siendo mucho mayor que la esperada y es un fenómeno que está siendo subestimado de una manera dramática. Teniendo en cuenta el freno del tipo de cambio, el sesgo de la política monetaria y el congelamiento de otros precios claves de la economía (ver más adelante), un número de inflación núcleo del orden del 4,6% tiene que ser sí o sí una señal de alarma.

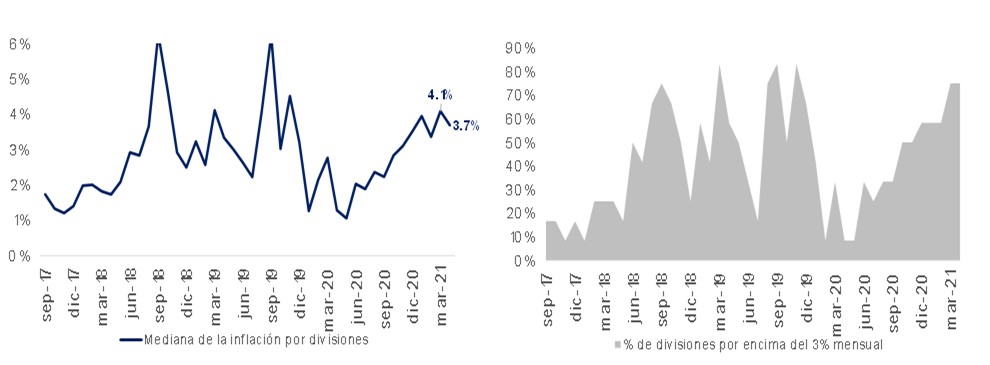

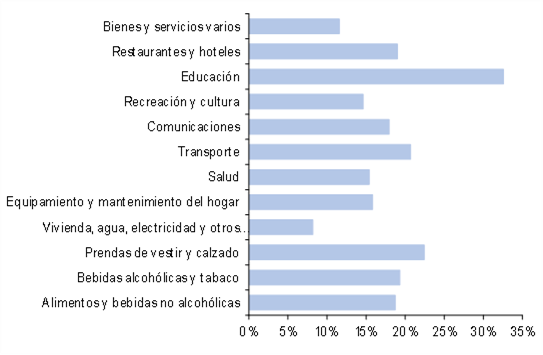

Una muestra de la magnitud del problema es la homogeneidad en el ritmo de crecimiento de los precios: la mediana de la inflación según las principales divisiones fue de 3,7%, apenas por debajo del 4,1% del mes pasado y en los niveles promedios del período ago-18 a dic-19, que concentra varias devaluaciones del tipo de cambio y ajustes tarifarios. En la misma línea, el porcentaje de divisiones que está creciendo por encima del 3,0% mensual fue del 75%, quedando exactamente en el mismo nivel que el mes pasado, el más alto desde noviembre de 2019.

B) Desanclaje de expectativas: aunque parezca una frase hecha, no lo es: para poder domar la inflación, el Gobierno necesita de alguna manera volver a controlar las expectativas de los actores relevantes de la economía. La proyección que el propio Guzmán fijó en el presupuesto ya quedó desactualizada: para llegar al 29%, el ritmo de crecimiento de los precios debería promediar tan solo el 1,0% mensual hasta diciembre. Pero el Gobierno no solo no fijó una meta creíble, sino que tampoco cuenta con un plan consistente y políticamente viable para llegar a dicha meta.

B) Desanclaje de expectativas: aunque parezca una frase hecha, no lo es: para poder domar la inflación, el Gobierno necesita de alguna manera volver a controlar las expectativas de los actores relevantes de la economía. La proyección que el propio Guzmán fijó en el presupuesto ya quedó desactualizada: para llegar al 29%, el ritmo de crecimiento de los precios debería promediar tan solo el 1,0% mensual hasta diciembre. Pero el Gobierno no solo no fijó una meta creíble, sino que tampoco cuenta con un plan consistente y políticamente viable para llegar a dicha meta.

Un ejemplo claro de la ausencia de rumbo económico está dado por las pocas novedades que hay respecto del programa con el Fondo. Supuestamente, al momento de escribir este informe, el Presidente y el Ministro se reunirían con Georgieva en Roma, pero hasta el momento todo indica que el programa con el Organismo recién entraría en vigencia después de las elecciones. Sin ir más lejos, ni siquiera se sabe qué va a pasar con el vencimiento de USD 2500 M a fin de mes con el Club de París.

Todas estas incógnitas encierran un interrogante mucho mayor sobre el equilibrio de fuerzas al interior de la coalición, situación que quedó muy bien expuesta la semana pasada con el contrapunto sobre el ajuste tarifario y los subsidios que tuvo Guzmán con un subsecretario más afín al kirchnerismo. Nada de esto contribuye a anclar expectativas.

Un último punto interesante tiene que ver con el motor que debería gatillar decisiones mucho más consistentes con la estabilidad macro. El año pasado, las decisiones “razonables” desde el punto de vista económico llegaron luego de una fuerte disparada en los tipos de cambio paralelos, que en aquel entonces llevaron a que el propio Guzmán anunciara la cancelación parcial de la asistencia monetaria del BCRA y el relajamiento de algunas restricciones cambiarias sin sentido. Pero la pregunta que nos hacemos es si alcanza con una inflación persistentemente elevada como para que la racionalidad vuelva a aparecer en escena, sobre todo teniendo en cuenta que dentro de poco entraremos en la campaña electoral. No está tan claro.

C) Política cambiaria: mayo comenzó de la mejor manera por el lado cambiario, con el Banco Central comprando más de USD 1.200 M en el mercado oficial, un récord histórico. Aunque gran parte está explicado por una oferta de dólares del agro muy favorecida por precios récord de materias primas, también es cierto que la intervención oficial viene representando casi dos tercios del volumen operado, dando a entender que las restricciones cambiarias están muy lejos de haberse relajado. Por el momento, parecería ser que el Gobierno prefiere acumular reservas y prepararse para el invierno antes que aprovechar para relajar importaciones y favorecer alguna recuperación de la actividad.

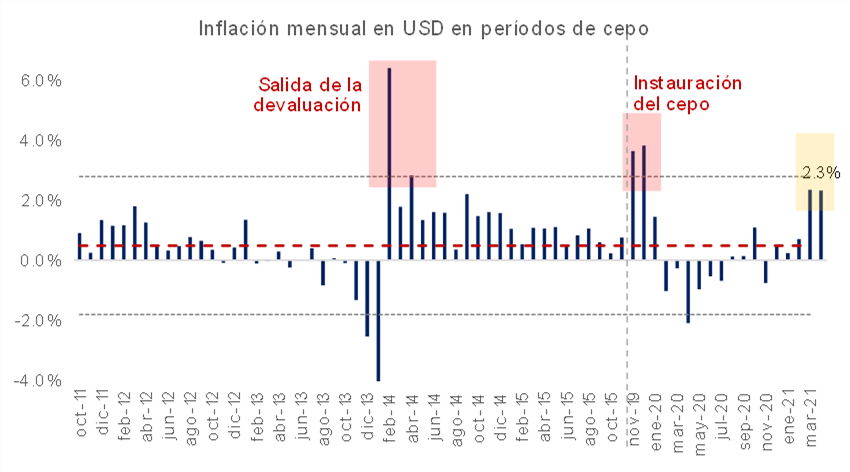

Tal como venimos marcando desde el mes pasado, entendemos que la estrategia de seguir apostando por un súper-cepo reforzado erosiona la efectividad del ancla cambiaria. A medida que el dólar oficial pierde relevancia, los dólares alternativos empiezan a transformarse en referencia y, por lo tanto, se da una especie de “devaluación de hecho” que tiene asociado un traslado a precios. Abonando esta teoría, durante abril, la inflación en dólares se mantuvo en el mismo nivel que el mes pasado, en el orden del 2,3%, un ritmo muy elevado y solo comparable con episodios de salida de devaluación o imposición de cepo.

D) Ajustes de algunos precios regulados: durante mayo, la inflación de regulados seguirá alta, dado que hay ajustes de tarifas de electricidad, gas natural, prepagas y educación. Por eso, tendríamos que esperar hasta junio para ver una baja un poco más abrupta (esperamos 3,7% y 3,2% m/m para mayo y junio, respectivamente).

D) Ajustes de algunos precios regulados: durante mayo, la inflación de regulados seguirá alta, dado que hay ajustes de tarifas de electricidad, gas natural, prepagas y educación. Por eso, tendríamos que esperar hasta junio para ver una baja un poco más abrupta (esperamos 3,7% y 3,2% m/m para mayo y junio, respectivamente).

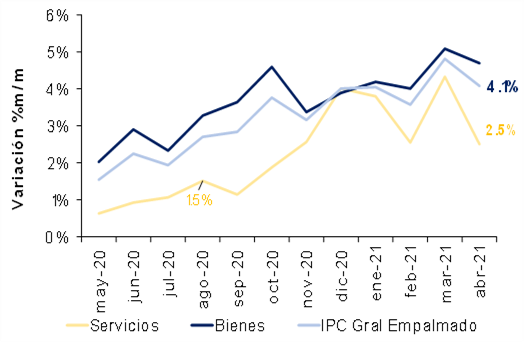

E) Subas de materias primas: aunque no coincidimos en el diagnóstico oficial que le asigna un papel fundamental a la suba en el precio de las materias primas, sí es cierto que alguna incidencia menor está teniendo. De hecho, el rubro “alimentos y bebidas” creció por quinto mes consecutivo a un ritmo superior al 4% y, en un sentido más general, la inflación de bienes está siendo mucho más elevada y persistente que la inflación de servicios.

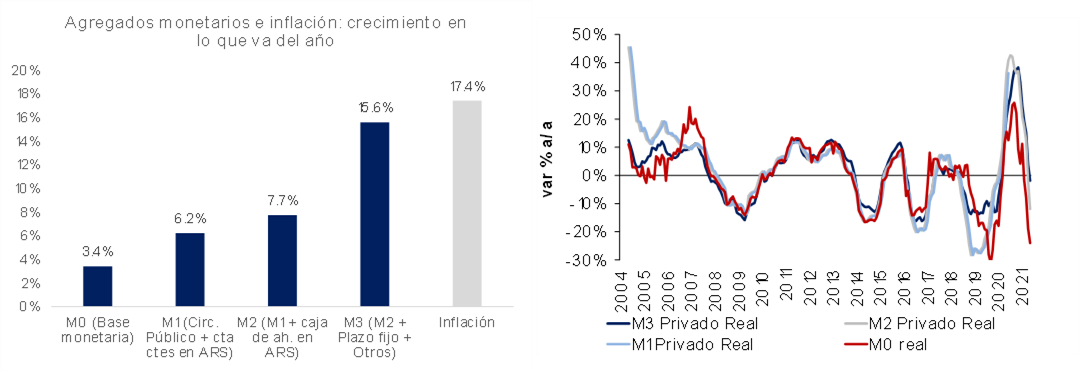

A) Freno transitorio en la política monetaria: en lo que va del año, la política monetaria ha mantenido un sesgo bastante contractivo, sobre todo teniendo en cuenta la dominancia fiscal que enfrenta. Los factores de explicación de la base monetaria indican que en lo que va del año el agregado creció solo 3,4% (vs. 17,5% de inflación), donde el principal factor expansivo fueron las compras de dólares del BCRA (ARS 388 Bn), esterilizado principalmente por Leliqs/Pases (ARS ARS 284 Bn); pero lo interesante es notar cómo el sector público no tuvo impacto monetario (ARS 11 Bn) ya que los adelantos transitorios se utilizaron para que el Tesoro le compre reservas; y además está un factor de esterilización menor que es la venta de bonos contra pesos para controlar la brecha (ARS ARS 95 Bn).

Si pasamos de la base monetaria a agregados más amplios, también vemos que están creciendo por debajo de la inflación: M1, M2 y M2 están +6,2%, +7,7% y +15,6% en lo que va de 2021. Y el crecimiento interanual se ve mucho más negativo todavía.

Si tenemos en cuenta que el retraso de la política monetaria es de entre 6 y 9 meses, el freno de la política monetaria debería empezar a impactar en agosto/septiembre y expresarse plenamente en el último trimestre del año. Aunque esto ayudaría a que el número de inflación de 2021 no sea tan alto, dado que esperamos que la dominancia fiscal empiece a jugar un papel más importante, será tan solo un efecto transitorio.

B) Ancla cambiaria recargada: si bien es cierto que el ancla cambiaria no está siendo tan efectiva, el Gobierno hace ya algunos días profundizó esta estrategia. Como se puede ver debajo, luego de un mes de estabilidad en el ritmo de devaluación oficial en torno al 18/20% anualizado, ahora el BCRA está devaluando en torno al 15% (pasó de un promedio de 5 cvs diarios a solo 3 cvs). La evolución del precio de la soja y de las monedas de los principales socios comerciales le dan aire a esta estrategia que, de otra manera, resultaría insostenible incluso en el corto plazo.

Como dijimos, a pesar de la pérdida de efectividad, es de esperar que en el corto plazo esta estrategia termine generando alguna desinflación a la fuerza, sobre todo si se profundiza en respuesta al dato de inflación de ayer. Esta es una posibilidad que luce razonable, a nuestro entender, puesto que fue justamente la reacción del Gobierno al mal dato de marzo.

C) Estabilidad de tipos de cambio paralelos: tras una voladura durante el mes de abril, los tipos de cambio paralelo volvieron a mantenerse bajo el control estricto del BCRA, quien intensificó los esfuerzos para marcar un techo en los $160 para el CCL. A nuestro entender, esta estrategia seguirá su curso, sobre todo si tenemos en cuenta que durante el último mes se ha acumulado poder de fuego con reservas para llevarla a cabo. Teniendo en cuenta las restricciones a las importaciones, no deberíamos negar que esto puede tener algún impacto positivo (o, al menos, no echar más fuego) en la inflación.

D) Restricciones a la circulación: muy en el margen las restricciones podrían aumentar la incertidumbre y hacer subir la demanda precautoria de dinero, pero dicho efecto es muchísimo menos importante que lo que se vio el año pasado.

Descargá el Informe completo

![]()

RELACIONADOS