El invierno se acerca

Resumen y conclusiones

- Julio y agosto concentran una serie de desafíos que lo transforman en un bimestre bisagra para el 2021. Estos riesgos se potencian en un año donde la novedad no está dada por la lógica típicamente electoral de la política económica, sino porque ésta vez se hace con una serie de desequilibrios pocas veces visto. El invierno se acerca…

- Eventos de deuda: el 9-jul hay que pagar el primer cupón de los bonos restructurados, un monto menor pero que anticipa un calendario cada vez más demandante. Además, el 30-jul vence el período de gracia con el Club de París y ninguno de los finales posibles es feliz: la negociación no es fácil y, si se paga, sufrirán las reservas; pero si se entra en default la deuda podría casi duplicarse.

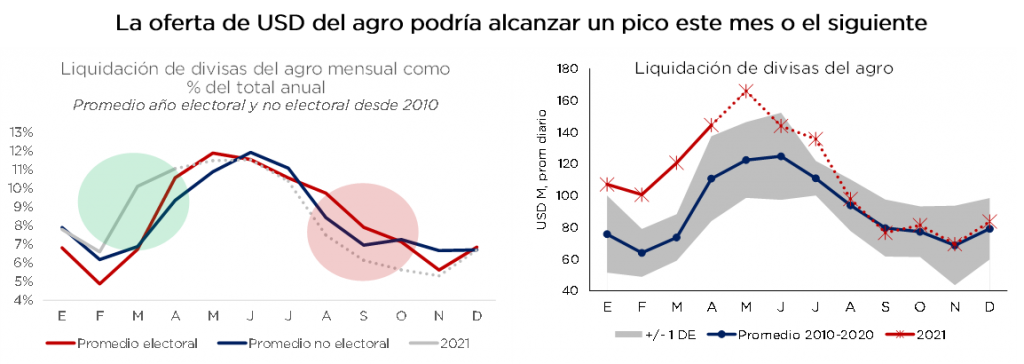

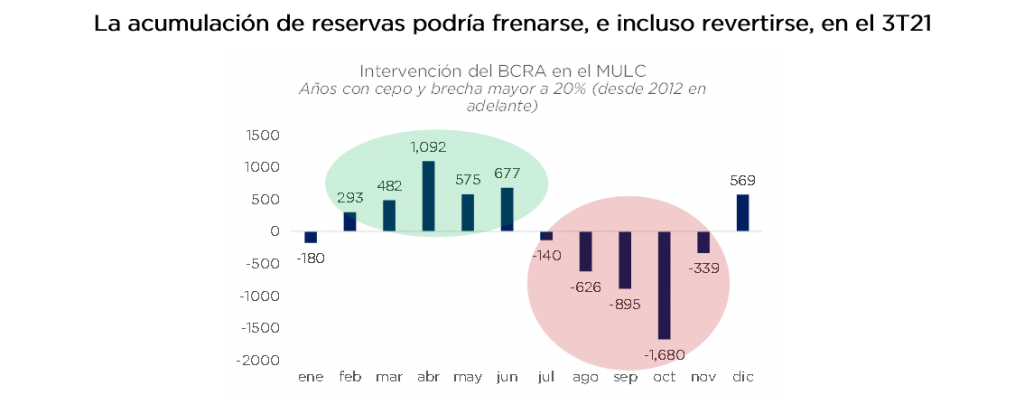

- Deterioro cambiario: teniendo en cuenta el ritmo de liquidación del agro, podríamos llegar a un pico este mes. Aunque junio y julio seguirían a un ritmo bastante superior al promedio (entre USD 140 y 120 M diarios), en agosto podría caer a valores más estándar. Con la estacionalidad de las importaciones cobrando impulso, la compra de reservas podría frenarse, e incluso revertirse, en el 3T21.

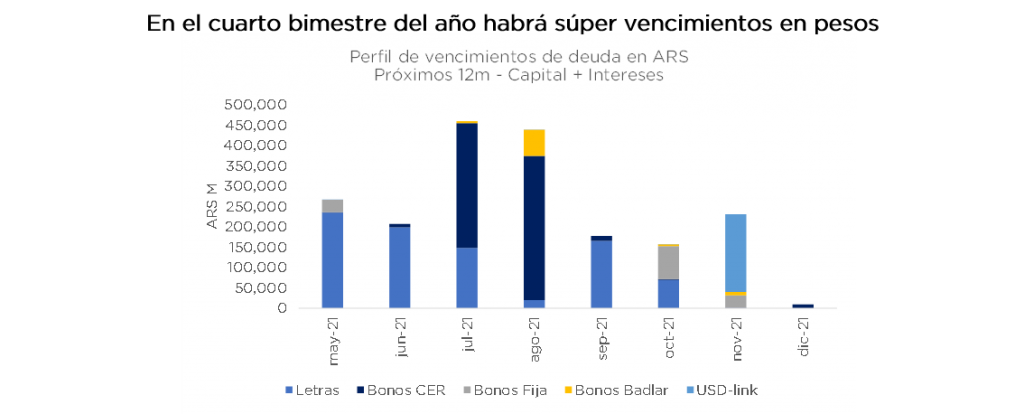

- Desafíos monetarios: en el cuarto bimestre del año vencen más de ARS 900 Bn (casi el 75% es CER). Es el mayor desafío del año, tanto por el monto y su concentración, como por el momento en el que llegan (proyectamos que en junio la dominancia fiscal se acentúe).

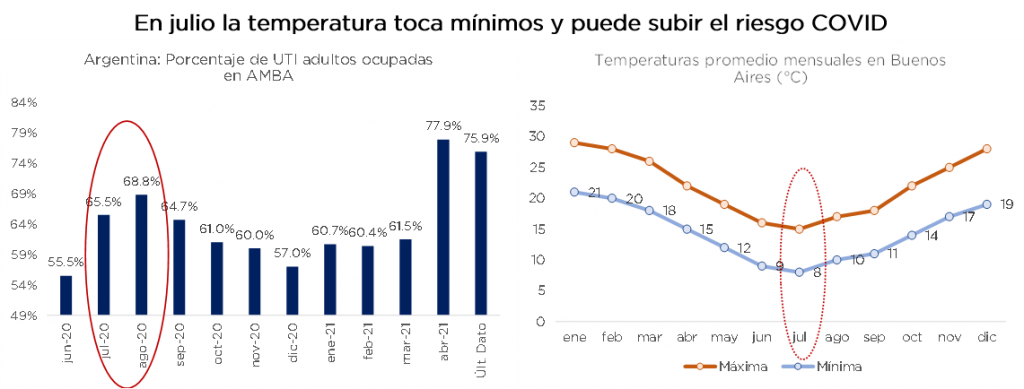

- El eterno riesgo sanitario: en julio las temperaturas promedio alcanzan un mínimo y eso puede complicar los contagios. En 2020, el pico de UTIs ocupadas en AMBA fue en agosto.

- Ruido político: con las PASO en septiembre, agosto será temporada alta de encuestas y campaña. Además, ese mes llegarían los DEGs del FMI y las tensiones del oficialismo podrían reeditarse.

- Para la deuda en ARS, esperamos una situación más ajustada a partir de julio. La curva CER podría verse golpeada por un menor ritmo de inflación y más riesgo de oferta. Los USD-link, sin embargo, podrían beneficiarse de una compresión de rendimientos ante una peor dinámica de reservas, la proximidad de las elecciones y más presión en la brecha. De todos modos, para julio todavía falta: seguimos sosteniendo nuestra visión de que en los próximos dos meses sigue teniendo sentido aprovechar el carry en pesos,

Julio y agosto concentran una serie de desafíos que lo transforman en un bimestre bisagra para el 2021. Tenemos eventos de deuda (1er cupón de los bonos del canje, vencimiento del período de gracia con el Club de París), un deterioro cambiario (peor estacionalidad de la oferta de USD, vuelve el déficit energético), el eterno riesgo sanitario (de la mano de menores temperaturas), grandes desafíos monetarios (súper vencimientos en pesos) y mucho ruido político (la llegada de los DEGs del Fondo y elecciones).

Estos riesgos se potencian todavía más en un año donde la novedad no está dada por la lógica típicamente electoral con la que se maneja la política económica, sino porque ésta vez se hace con una serie de desequilibrios (económicos y políticos) muy pocas veces visto. El invierno se acerca…

Aunque todavía faltan algunos meses, creemos oportuno adelantarse a los acontecimientos y dedicarle el informe semanal a aquellos eventos que transforman al cuarto trimestre del año en una bisagra. A continuación, comentamos cada uno de estos desafíos.

9-jul: vencimiento del primer cupón de los bonos restructurados. La suma asciende a USD 155 M, una cifra menor pero que se vuelve relevante por dos cuestiones básicas. Por empezar, porque anticipa el comienzo de un calendario que se volverá más demandante con el correr del tiempo (el año que viene hay dos vencimientos de USD 670 M c/u en enero y julio). Pero además, con tan bajo nivel de reservas actual, cualquier fuente de demanda de divisas reviste una importancia que amerita nuestra atención.

30-jul: vencimiento del período de gracia con el Club de París. El vencimiento original es el 30-may por USD 2500 M, pero hay muchas chances de que el período de gracia de 60 días se aproveche al máximo, dado que las negociaciones no serán fáciles (usualmente, el CdP exige un acuerdo con el FMI para renegociar plazos). ¿Cuáles son los finales posibles de la película? (i) Guzmán acuerda con el Organismo y se evita pagar los USD 2.500 M este año; (ii) se paga el vencimiento durante el período de gracia; (iii) se entra en default con el CdP. Ninguno de estos finales es feliz.

El (i) es el más preferible, aunque el problema solo se “patea para adelante” y la deuda sigue devengando una tasa de 9% en dólares, a menos que la negociación de Guzmán sea demasiado exitosa (la semana que viene vuelve a viajar a Europa para continuar las negociaciones, esta vez junto al presidente). A nuestro entender, la opción (ii) no sería una buena noticia: pagar USD 2.500 M con reservas netas que apenas ascienden a USD 6500 M dejaría al BCRA en una posición de debilidad alarmante, justo en las vísperas de un período estacionalmente malo para la oferta de dólares (ver más adelante). Por último, la opción (iii) está sobre la mesa, pero implicaría que empiecen a computarse intereses desde mayo de 2014, a una tasa del 9% en USD, lo cual agregaría USD 2.000 M a la deuda existente (hecho que no luce demasiado “sostenible”).

Fines de julio/principios de agosto: Empieza estacionalidad mala de la cosecha. En general el pico de oferta de dólares es en julio, pero hay razones para pensar que algo se viene adelantando. Teniendo en cuenta los precios de las materias primas y las estimaciones finales de la cosecha de la Bolsa de Comercio de Rosario, podemos inferir que la cosecha valorizada estará en torno a unos USD 39.300 M y, en base a un ratio razonable de liquidaciones (70%), que la liquidación será de USD 27.500 M (récord histórico).

Para poder proyectar los próximos meses hay que tener en cuenta dos cuestiones: (i) el ritmo de liquidación mensual hasta abril ha sido bastante interesante; (ii) en general, el patrón de oferta de USD del sector en un año electoral suele estar “adelantado” respecto del de uno sin elecciones (ver gráfico). Teniendo en cuenta esto, estimamos que el pico de liquidaciones será en mayo (USD 3150 M o USD 165 M diarios), mientras que junio y julio serán meses bastante mejores que el promedio (a pesar de que se ha adelantado la liquidación, la cosecha es muy buena). Sin embargo, en agosto ya la liquidación baja notablemente hasta USD 100 M por día hábil y septiembre, octubre y noviembre estarán más cerca de USD 80 M (menos de la mitad de mayo).

Si a este último efecto, además, le sumamos el hecho de que las importaciones suelen acelerarse en la segunda mitad del año por factores estacionales, podemos proyectar que la dinámica de acumulación de reservas podría encontrar un freno y, eventualmente, revertiste a partir del 3T21. De hecho, así lo suele marcar la historia (ver gráfico debajo).

Además, el tipo de cambio que importa empieza a dejar de ser aquel que ajusta por materias primas, que hoy está en un nivel muchísimo más elevado que cualquier otro, y, en cambio, empieza a jugar un papel más importante el multilateral tradicional. Esto es una desventaja que, además, justo empieza a pesar en un momento donde la apreciación real del peso ya va a estar bastante profundizada.

Mediados de agosto: distribución de los DEGs del FMI. A principios del mes pasado, los líderes del G20 respaldaron la propuesta para que el Fondo distribuya entre sus miembros USD 650.000 M en DEGs (derechos especiales de giro, la moneda del Organismo). Al país le tocarán USD 4300 M, monto que podrá utilizar para saldar los vencimientos de capital en septiembre y diciembre por un total de USD 3800 M y así evitar tener que cerrar un programa con el Organismo justo antes de las elecciones. Además, en agosto también hay que enfrentar un pago de intereses con por un equivalente a USD 350 M.

Los tiempos no parecen ser un problema: Georgieva dijo que enviará la propuesta al directorio a fines de junio y, una vez aprobada, pasará a la Junta de Directores para su final aprobación. “Dado que estamos todos bajo la presión de actuar ante la salida de la crisis, estoy confiada que, en algún momento del verano, a mediados de agosto, se hará la distribución a los miembros”. El riesgo, aunque sea bajo, está: si el proceso se retrasa algunas semanas, el BCRA podría tener que utilizar sus reservas para pagar la amortización de septiembre: si utiliza las reservas líquidas, éstas quedarían virtualmente en cero (hoy son USD 2100 M y el pago es de USD 1900, redondeado), sino deberá utilizar los DEGs que posee en cartera pero deberá complementar con líquidas u oro (solo tiene USD 1000 M en DEGs).

Julio/agosto: vencimientos récord de deuda en ARS. En el cuarto bimestre del año vencen más de ARS 900.000 M, de los cuales ARS 460 Bn caen en julio y otros ARS 440 Bn en agosto. De todos los vencimientos mencionados, alrededor de ARS 660 Bn (casi 75% del total) son bonos CER (TC21 por ARS 305 Bn el 22-jul y TX21 por 355 Bn el 5-ago). El resto está compuesto por el vencimiento del bono Badlar TB21 (poco más de ARS 60 Bn) y LeDes y Lepase con vencimiento el 30-jul (ARS 150 Bn) y 31-ago (ARS 20 Bn).

Para la deuda en pesos, es el mayor desafío del año, tanto por el monto y su concentración, como por el momento del año (ver el resto de los eventos que marcamos en el informe). Además, también hay que tener presente que estos vencimientos llegarán luego de un junio que, según proyectamos de acuerdo a la estacionalidad fiscal, será un mes de alta dominancia fiscal.

Julio/agosto: frío y suba del riesgo COVID. En julio la temperatura mínima suele marcar un mínimo en nuestro país, con un promedio de 8°C en Buenos Aires (y la máxima también en 15°C). El mes siguiente suelen subir un poco pero también se mantienen muy cerca de los mínimos, lo cual puede generar un riesgo de profundización o extensión de medidas de restricción a la circulación (con costo sobre actividad y fiscal). En relación a esto, es interesante notar que el pico de utilización de camas de terapia intensiva en el AMBA el año pasado se dio en agosto, luego del mes más frío del año. Hoy, además, teniendo en cuenta la data oficial que informa Nación, la situación actual deja mucho menos margen porque ya arranca con un porcentaje de utilización de camas (y saturación general del sistema) mucho mayor.

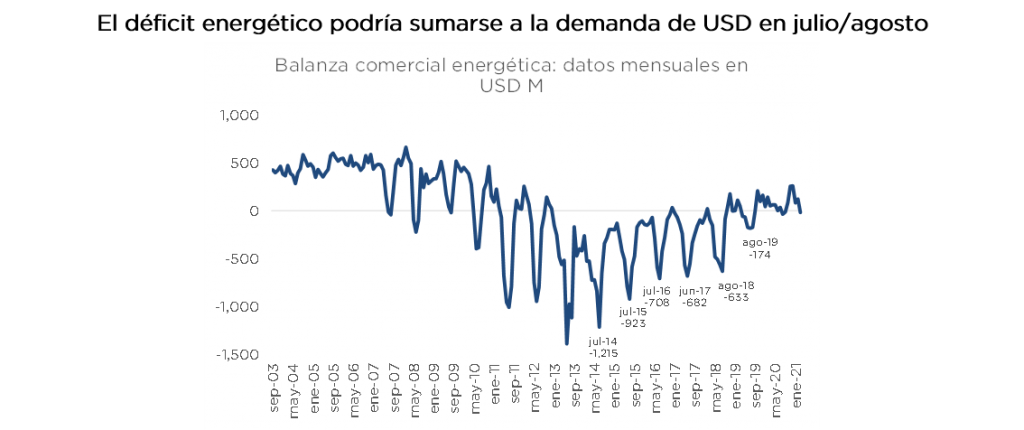

Julio/agosto: ¿vuelve el déficit energético? En cualquier otro contexto, la vuelta del déficit energético no debería preocupar, porque todavía no tiene ninguna comparación con los niveles vistos en 2010-2017; sin embargo, dado el escaso nivel de reservas y la fuente de demanda de divisas que hemos destacado anteriormente, vale la pena echarle un vistazo. Sin entrar en demasiado detalle, y con solo ver el gráfico de la evolución de la balanza comercial energética mensual, podemos ver cómo julio siempre suele ser el peor mes del año (acompañando la lógica de las temperaturas). Teniendo en cuenta los niveles y las políticas tarifarias, no sería raro que veamos una situación símil 2019: estamos hablando de una demanda extra de divisas de USD 500 M entre junio y agosto. Todo suma.

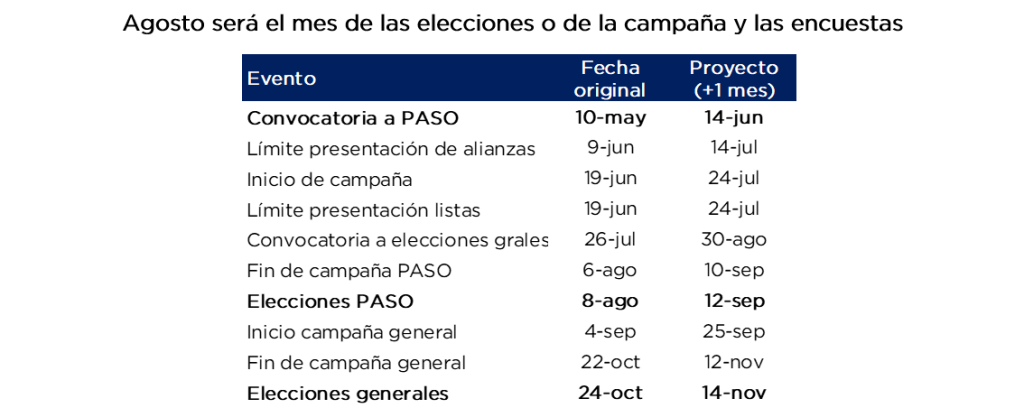

Agosto: el calendario electoral al rojo vivo. Sin atisbos de algún pronto tratamiento en el Congreso del proyecto para postergar un mes el calendario electoral, el Gobierno tiene hasta el 10 de mayo para hacer la convocatoria a las PASO, que originalmente deberán ser el 8 de agosto. De todos modos, de acuerdo con una nota de Ámbito (ver acá), el Poder Legislativo podría aprobar una ley que le permita al Ejecutivo retrasar los comicios una vez pasado el 10 de mayo. Por eso, agosto será o bien el mes donde se lleven a cabo las PASO o la antesala a unas primarias que se realizarán al mes siguiente. De cualquier manera, el ruido político (encuestas, campaña, propaganda, promesas, proyectos, etc.) será elevado y los precios de mercado podrían no ser insensibles.

Para tener alguna referencia, cabe recordar lo que ocurrió con el tipo de cambio en las vísperas de las PASO en 2017: tras el anuncio de la candidatura de Cristina Fernández y el viernes antes de las primarias subió 10%, el Merval cayó 6% en USD y el riesgo país subió 30 pts (+7%). Por supuesto que no esperamos una candidatura tan fuerte, y las condiciones son muy distintas, pero es importante tener presente que, de todos modos, podría haber un impacto de mercado.

La batalla de invernalia (el impacto de mercado)

En términos de mercado, nos imaginamos una situación un poco más ajustada a partir de julio, donde la curva CER podría verse algo golpeada por dos razones: (i) inflación que ya desaceleró bastante desde los niveles máximos de marzo; (ii) una mayor oferta frente a las necesidades fiscales de junio y las grandes renovaciones de julio y agosto. Una gran incógnita que nos podríamos estar planteando en ese entonces es si la tasa de interés subirá. Nosotros creemos que no, pues el margen desde el punto de vista monetario es acotado; pero si las presiones en el CCL se intensifican y el BCRA queda solo con sus operaciones de mercado abierto, al menos podría “plantarse la duda” y favorecer a los bonos tasa variable (es más una hipótesis que una afirmación).

De lo que sí estamos un poco más convencidos es sobre lo que le podría ocurrir a los bonos dólar-link. Con una dinámica de reservas mucho más complicada, donde seguramente empiece a haber un drenaje, sumado a la proximidad de las elecciones, pensamos que podría empezar a verse una compresión en sus rendimientos, sobre todo del TV22. Hoy, por ejemplo, la tasa forward entre el T2V1 y el TV22 es de -9%, es decir, que el mercado espera que en noviembre de este año un dólar link con 5 meses de plazo rinda -9%. Si tenemos en cuenta que hoy el TV22 rinde poco más de 0%, hay un camino por recorrer.

De todos modos, para julio todavía faltan dos meses enteros y no nos conviene adelantarnos. Seguimos sosteniendo nuestra visión de que en los próximos meses sigue teniendo sentido aprovechar el carry en pesos, sobre todo en la parte corta de la curva CER (y también la larga, donde las valuaciones están algo más golpeadas). Entendemos que, a pesar de las presiones, el control sobre la brecha por parte del BCRA seguiría firme (de hecho, vimos que se intensificó un poco en los últimos días, tal cual adelantamos la semana pasada).

Descargá el Informe completo

![]()

RELACIONADOS