Los pesos del 2021

Resumen y conclusiones

- La presentación del presupuesto trajo consigo un debate en torno a la intensidad y modalidad de la consolidación fiscal planteada por Guzmán. Sin embargo, se ha prestado mucha menos atención a las implicancias monetarias y/o de financiación para el año que viene. Le dedicamos nuestro informe semanal a tratar este punto y a sus consecuencias sobre la deuda en pesos.

- Según el programa financiero del 2021, los dólares no serán un problema. El partido se juega en la cancha de los pesos. Entre vencimientos de deuda con el sector privado y una parte del déficit primario, estimamos que las necesidades a cubrir con deuda en pesos ascienden a 5,7% del PBI.

- Para tener un punto de referencia, a fines del año pasado, cuando los bonos en pesos cotizaban por paridad, las necesidades a cubrir con deuda en pesos (que, a priori, eran solo para refinanciar vencimientos y nada fiscal) eran de 6,6%. Es decir, el panorama no luce muy distinto, pero las valuaciones sí…

- ¿Qué fue lo que cambió? Por el lado positivo, el Gobierno mostró voluntad de normalizar el mercado de pesos y despejó casi por completo el riesgo de crédito; además, la profundización de la represión financiera también colaboró. Por el lado negativo, el Gobierno perdió el activo fundamental de la baja monetización de la economía. Si nos guiamos por el programa financiero de Guzmán, los agregados monetarios seguirían manteniéndose en niveles históricamente elevados.

- El panorama no luce tan sencillo para los pesos el año que viene, sobre todo teniendo en cuenta que la dinámica macro podría complicarse y erosionar la confianza sobre la que se paran las valuaciones. En este contexto, pensamos que los bonos en dólares podrían lucir más atractivos que la deuda en pesos.

- Una mayor consolidación fiscal de la mano del FMI, la ayuda de los bancos para financiar el déficit y una renovación de los vencimientos remanentes de 2020 a mayor plazo ayudarían a mejorar el panorama para la deuda en pesos. No lo descartamos.

La presentación del presupuesto trajo consigo mucho debate (aunque bastante eclipsado por las medidas cambiarias anunciadas) en torno a la intensidad y modalidad de la consolidación fiscal planteada por el ministro Guzmán. Nuestra posición al respecto la planteamos en nuestro último informe semanal: creemos que la reducción de 3,5 puntos en el déficit primario es una trampa semántica, ya que hay espacio para hacer un esfuerzo mayor. La interpretación positiva que le damos es que el Gobierno se guarda un “colchón” para negociar con el FMI, aunque también existe una posibilidad menos favorable, que estaría indicando una incompatibilidad entre la política y la estabilidad macro.

Sin embargo, creemos que se ha prestado mucha menos atención de la que se merece a las implicancias monetarias y/o de financiamiento de la posición fiscal proyectada para el año que viene que, en última instancia, afectan de manera directa al mercado de deuda en pesos. Si bien es verdad que este mercado se “normalizó” hace ya varios meses, no nos deja de llamar la atención cuán aislado se mantiene respecto de la volatilidad cambiaria y del flamante mercado de bonos. La licitación de esta semana es un ejemplo de esta particularidad: en un día excesivamente complejo desde el punto de vista del tipo de cambio y el riesgo país, el Gobierno logró renovar la totalidad de sus vencimientos e incluso consiguió algo de financiamiento fresco. Por esto, dedicamos el informe de esta semana a tratar de pensar un poco más allá del muy corto plazo e intentar vislumbrar cómo luce el panorama monetario y el mercado de pesos de cara al año que viene.

Los canjes de deuda de mercado en moneda extranjera lograron disipar bastante incertidumbre por el lado del financiamiento en dólares, que no será un problema el año que viene. Tal como pueden ver en la tabla del anexo (al final del informe), las necesidades en dólares se reducen a USD 7.500 M: USD 2500 M con organismos (USD 1800 M de capital y USD 700 M de intereses), USD 150 M en bonos (únicamente intereses) y USD 4900 con el FMI (USD 3600 M de capital y USD 1300 M de intereses). Teniendo en cuenta que los vencimientos de capital con organismos se podrían refinanciar, que hay alrededor de USD 40 M de intereses en bonos ley argentina que son intra-sector público y que el vencimiento de capital con el FMI se re programará, solo restan alrededor de USD 2000 M por cubrir, que tranquilamente podrían abastecerse con algún otro organismo o con una emisión chica en algún bono ley local.

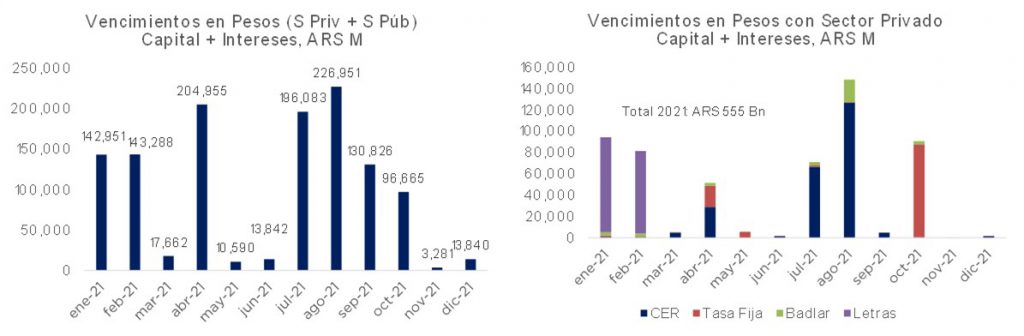

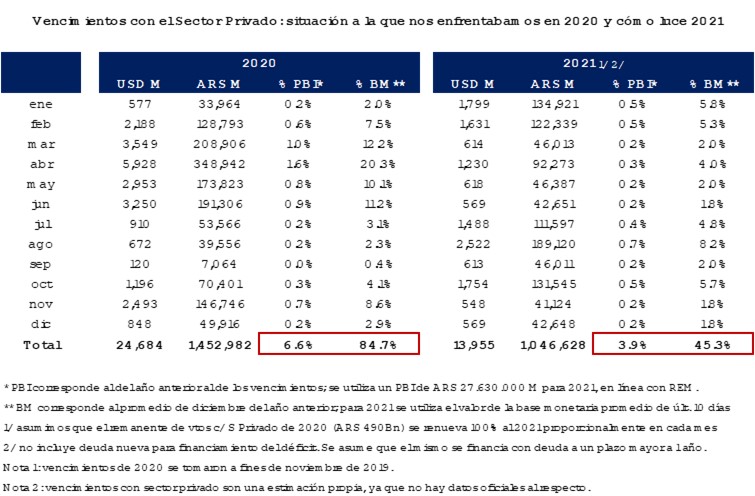

El partido del financiamiento en 2021 se juega en la cancha de los pesos. El perfil de vencimientos totales para el año que viene marca un total de ARS 1200 Bn (Bn = mil millones) entre capital e intereses: es decir, USD 16.000 M a un tipo de cambio de $75 o USD 9.000 M a un tipo de cambio de $130. De todos esos vencimientos, estimamos que poco menos de la mitad son con el sector privado, alrededor de unos ARS 555 Bn (o USD 7500 M al TC de $75), donde la mayor parte se concentra en instrumentos CER.

A todo esto, además, hay que sumarle los vencimientos remanentes en lo que resta de este año, que estimamos que son de alrededor de ARS 490 Bn con el sector privado (contando capital e intereses). Poniéndonos algo conservadores, podemos hacer el supuesto exigente de que el gobierno renueva el 100% de estos vencimientos a un plazo no mayor a un año. De esta manera, las necesidades financieras de 2021 con el sector privado quedan en prácticamente ARS 1000 Bn (USD 13.000 Bn a $75).

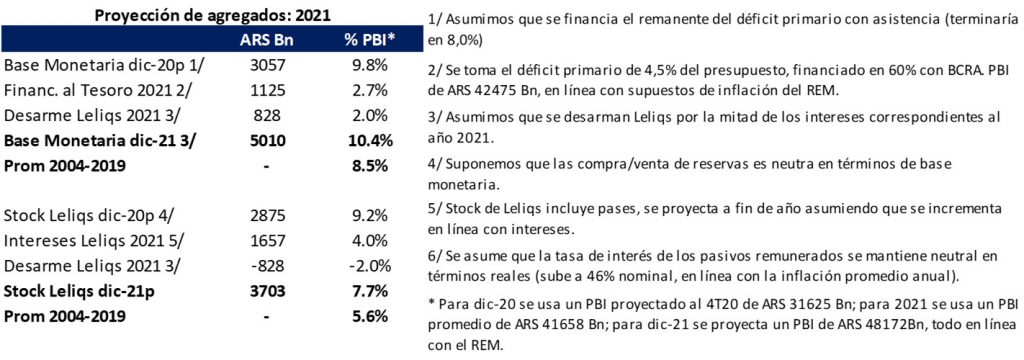

¿Qué significa este número? Para no ahogarnos en las cifras nominalmente elevadas, pongámoslo en términos relativos. Los ARS 1000 Bn de vencimientos con el sector privado en 2021 representan poco menos del 4,0% del PBI estimado para este año y menos de la mitad de la base monetaria. Como se puede ver en la tabla de la próxima página, a fines del año pasado el panorama lucía, a priori, mucho más desafiante que el actual: los vencimientos en pesos hacia adelante eran un 70% mayores en relación al producto y prácticamente el doble en relación a la base monetaria.

Sin embargo, a la situación del 2021 también hay que sumarle las necesidades de presupuesto que se derivan del déficit fiscal primario. Si tomamos como referencia el presupuesto presentado esta semana, el rojo primario a financiar equivaldría al 4,5% del PBI, el cual se financiaría (según el propio Guzmán) en un 40% con deuda (el otro 60% se financia con emisión). Es decir, las necesidades a cubrir con deuda suben 1,8 puntos más, quedando en 5,7% vs. los 6,6% del año pasado (a priori, el año pasado no esperábamos que se cubra déficit fiscal, el cual se preveía bastante equilibrado tras la ley de solidaridad, aunque después la pandemia cambió todo).

En resumen, el panorama no luce demasiado distinto para la deuda en pesos que el año pasado, cuando tenemos en cuenta la magnitud de las necesidades para el año entrante: 5,7% del PBI vs. 6,6% no parece una mejora demasiado significativa.

Lo más interesante es que, a pesar de la similitud del desafío al que se enfrenta, las valuaciones en el mercado de pesos son completamente distintas: a principios del año pasado, los bonos en pesos cotizaban abajo del 50% de paridad, mientras que hace no mucho tiempo hemos visto operar los bonos CER a tasas negativas. ¿Qué fue lo que cambió?

El cambio más importante, y que evidentemente es el que más terminó pesando, es que el Gobierno mostró la voluntad de normalizar el mercado de pesos, eliminando casi por completo el riesgo de crédito, que estaba muy latente por la cercanía del episodio del reperfilamiento de las Lecaps y por la incertidumbre en la estrategia del nuevo Gobierno. A este factor, también se sumó otro muy importante, que es el aumento de la represión financiera: el endurecimiento del cepo llevó a que tanto los inversores institucionales como compañías se vuelquen al mercado de pesos “obligadamente”, lo que generó una demanda adicional en los instrumentos en moneda local, que contribuyó forzosamente a la normalización.

Dicho esto, la irrupción de la pandemia y el impacto en el nivel de actividad y fiscal derivó en la pérdida de un activo fundamental que se heredó de la gestión anterior: la baja monetización de la economía. Para tener una referencia, el stock de pasivos remunerados (Leliqs + Pases) era de 4% del PBI, pero estimamos que terminará en más del doble este año (8,5% si asumimos que crecerá en línea con los intereses y que no hay esterilización adicional); mientras que la base monetaria, que se situaba en poco más de 6% del PBI en dic-19, esperamos que se ubique marginalmente por encima del 9,0%. En otros términos, no hay mucho margen para desviarse del plan.

Para analizar un poco más en detalle este último punto, echemos un vistazo al programa financiero en pesos del año que viene. Por el lado de las necesidades, están el déficit primario y los vencimientos con el sector privado que ya hemos mencionado (4,5% y 3,8% del PBI, respectivamente). Por el lado de las fuentes, asumiendo que los vencimientos con el sector privado se renuevan, y que se cumple lo dicho por Guzmán (que el 60% del déficit se financia con el BCRA y el 40% con deuda), habrá asistencia por 2,7% del PBI y deuda bruta con el sector privado por 5,6%. En términos de los agregados, y sumando el déficit cuasifiscal, el programa financiero de Guzmán implicaría que los agregados monetarios se mantengan elevados en términos históricos, en los niveles en los que terminaría este año.

Como se puede ver, el panorama no luce tan sencillo para los pesos el año que viene, sobre todo teniendo en cuenta que la dinámica macro podría complicarse y erosionar la confianza sobre la que se paran las valuaciones. Si bien la represión financiera es un factor que contribuye, el tamaño de las necesidades en pesos del año que viene y el poco margen monetario sugieren tener algo de cautela. Bajo este punto de vista, podemos concluir que, a estos niveles, los bonos en dólares, con rendimientos de 13% en dólares, bajo riesgo de crédito en el corto plazo y sin riesgo cambiario, lucen más atractivos que la deuda en pesos.

Para terminar, mencionamos tres eventos que podrían mejorar el panorama para la deuda en pesos, los cuales no descartamos que se materialicen.

- Financiación de Bancos al Tesoro: Nuestros cálculos preliminares nos indican que el sector financiero podría proveer de financiamiento al Tesoro Nacional por alrededor de 2,7% del PBI con el marco de normas macroprudenciales actual, lo cual le restaría presión, ya sea al mercado de deuda en pesos o al BCRA.

- Renovación de deuda a mayor plazo: En nuestro análisis asumimos que todo el perfil de vencimientos con el sector privado se refinancia al año que viene, pero si el Gobierno logra estirar algo más los plazos (probablemente deba hacerlo con más deuda CER y/o algún flamante dólar link).

- Programa macro consistente: La introducción de un programa consistente con el FMI podría quitarle presión al programa financiero en pesos del año que viene. La forma más directa de hacerlo es exigirle una consolidación fiscal algo más acelerada. Como analizamos en nuestro último informe semanal, entendemos que podría haber algún esfuerzo adicional al respecto.

Descargá el Informe y mirá el video de nuestro equipo de Estrategia

![]()

RELACIONADOS